俗話説,只有買錯沒有賣錯。而對於以大數據為支撐的網際網路商業平臺來講,“算計”消費者更是小菜一碟。

近年來,網際網路保險作為一種新興業態蓬勃發展,由此引發的各類糾紛也是層出不窮。在大數據背景下,消費者和保險公司之間資訊嚴重不對稱,消費者處於完全弱勢層面,權益受損尚且不説,到了維權的時候連起碼證據也拿不出來。

今天《法制日報》曝光的這起網際網路保險糾紛只是一年萬餘件糾紛中的一件,卻非常具有典型意義。我們不妨來了解一下。

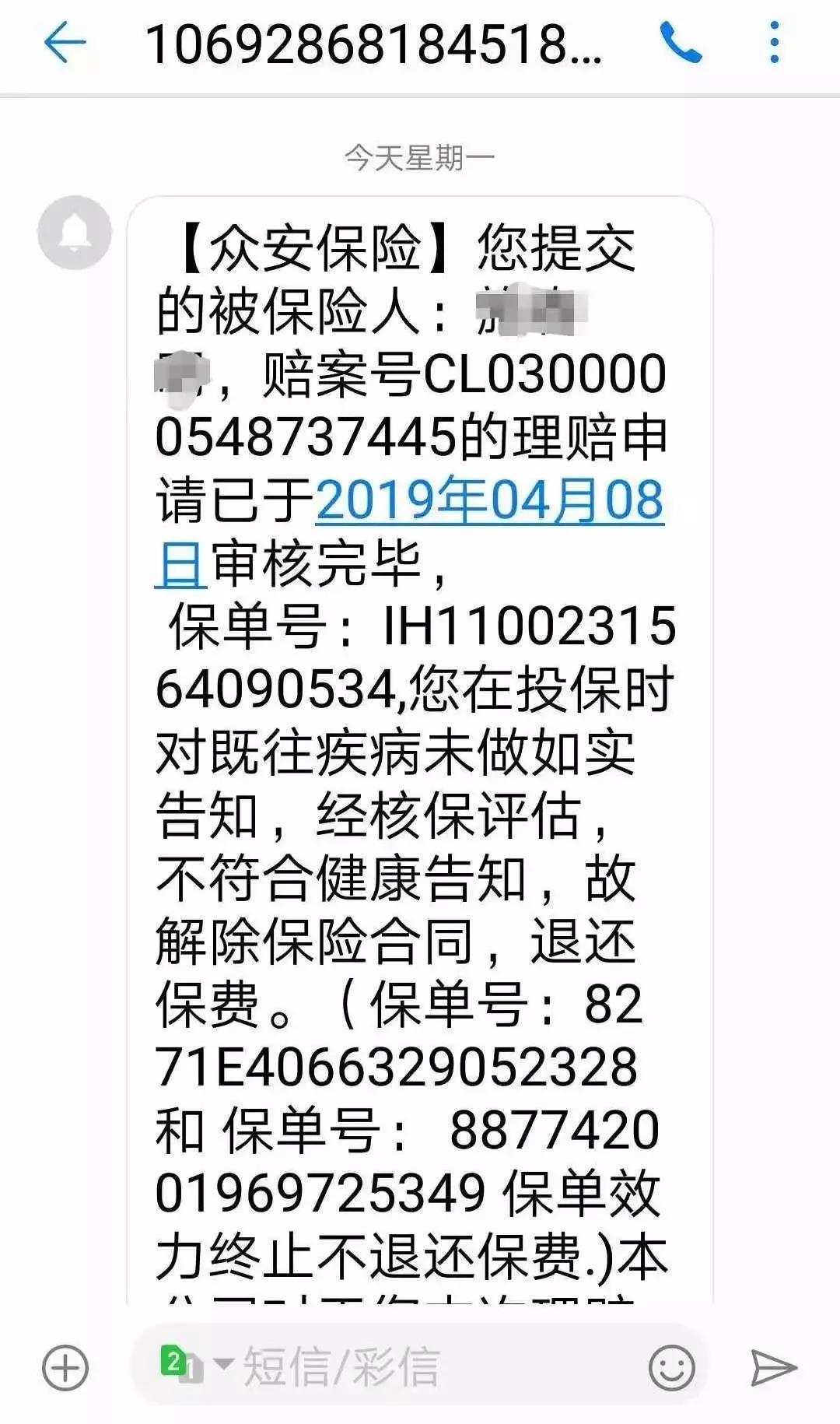

就在《法制日報》記者發稿前,杭州的施先生收到眾安保險的拒賠通知書,理由是投保時對既往疾病未做如實告知。然而,施先生卻認為眾安保險此舉屬於網上網下雙重標準,單方違約惡意拒賠。

百度百科顯示, “眾安保險”是國內首家網際網路保險公司。由螞蟻金服、騰訊、中國平安等國內知名企業,基於保障和促進整個網際網路生態發展的初衷於2013年9月29日開業。眾安保險業務流程全程線上,全國均不設任何分支機構,完全通過網際網路進行承保和理賠服務。

2018年,施先生通過“眾安保險”APP購買了“尊享e生旗艦版(家庭版)”保險産品,電子保單顯示,施先生只要支付1526元保費,即可享受一年的醫療保障,保險金的支付設定為惡性腫瘤300萬元,一般醫療300萬元。 2018年雙方未發生理賠事宜,2019年1月23日,施先生進行了續保。此後因“冠心病”住院,發生醫療費用3.39萬元。然而等到理賠的時候,保險公司卻告知他,在病歷材料上發現其30年前曾患B型肝炎,後痊癒。屬於“對既往疾病未做如實告知”,並以此為由要求終止合同。

施先生告訴記者,他在APP上投保時,網上設置程式中並沒要求對既往病史的告知,然而到了理賠的時候卻以此拒賠,屬於惡意違約的失信行為。

“更何況,把30年前患過卻痊癒的B型肝炎和30年後的冠心病扯在一起有多麼的牽強附會。我倒要反問,這30年中患過感冒、拔過牙齒,是不是也可被解釋為‘未做如實報告’呢?”施先生説。

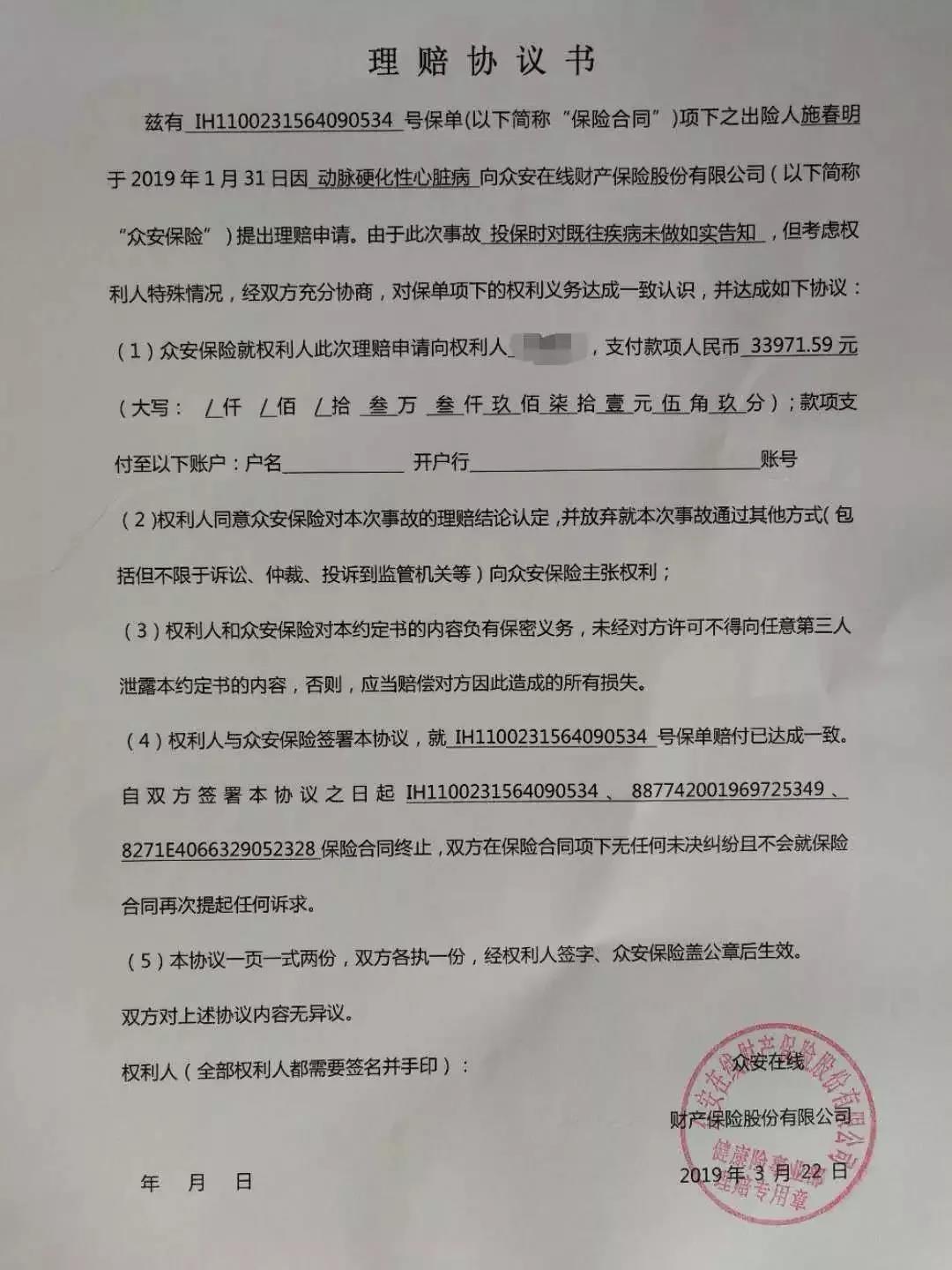

其間,眾安保險對施先生的一系列質疑未作答覆,僅給出一份空白理賠協議要施先生簽署,答應支付本次醫療費用,但前提是必須就此終止合同,也不得再通過其他途徑主張權利,還被要求保密,不得向第三方洩露協議內容。

這份協議被施先生拒簽後便有了開頭一幕。施先生説,“眾安保險之所以這麼做,就是想花點小錢終止合同,因為他們擔心今年我還有可能發生其他醫療費用,畢竟保險的上限是300萬元。”

然而記者在剛剛拿到的拒賠通知書上看到,眾安要退還的保費僅限2019年,也就是説,施先生2018年的投保至今還是被眾安保險認可的。

為了驗證施先生的境遇,記者登錄眾安保險進行了試投,發現流程中有既往病史這一選項,而系統設定的既往病史幾乎涵蓋所有疾病,記者選定B型肝炎後,系統立即顯示“未能通過投保審核”。記者又選擇了其他諸如“中耳炎”的疾病也被拒保。

對此,施先生解釋説,他和幾個朋友在2018年投保時根本沒有這些複雜操作,估計是眾安保險後來逐步完善的。由於當時用手機投保,所以至今未看到書面合同,期間也曾以書面形式向眾安保險索要,卻被置之不理。導致他要維權時手無只字。

記者撥通了“眾安保險”的客服電話,接線員答應就記者提出的問題通知相關業務部門作出答覆,不過截至發稿也未接到眾安保險的回電。

據悉,近年來此類網際網路保險糾紛不在少數。中國銀保監會發佈2018年度保險消費投訴情況顯示,去年網際網路保險消費投訴1.05萬件,同比增長121.01%。其中主要問題集中于銷售告知不充分或有歧義、理賠條件不合理、拒賠理由不充分等。

為此,記者採訪了華東政法大學保險法研究所所長李偉群教授。他説,在網上投保時,只要滿足保險人設置的投保條件,繳費之後即完成要約。保險公司網站系統生成的電子保單,就相當於同意承保的承諾,保險公司應當遵循,不可違約。另外,關於既往疾病的詢問,除了具體名稱之外,還應嚴格限制合理期間,而非那些非常久遠的疾病。

他還告訴記者,近年來網際網路保險糾紛之所以持續增多,是因為網際網路保險監管層面存在缺位現象,監管力度沒有跟上網際網路保險發展的步伐,其中尤以跨地域投保糾紛、保險賠付電子化證據的法律效力等問題為主。

李教授建議,今後要進一步健全網際網路保險消費者權益保護法律法規,建立專業性的網際網路保險消費者保護機構,合規合理、快速高效地解決網際網路保險法律糾紛問題。同時,網際網路保險信用體系、網際網路保險糾紛多元化解決機制、網際網路保險人償付能力監管制度的建設迫在眉睫。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程