日前,證監會網站公佈重慶三峽銀行股份有限公司(簡稱“重慶三峽銀行”)首次公開發行股票申請文件的反饋意見。重慶三峽銀行需要對股份質押凍結、股權轉讓、訴訟、不良貸款等55項問題進行回復。

重慶三峽銀行于2020年6月22日報送招股書申報稿,該行擬在深交所上市,保薦機構(主承銷商)為中國銀河證券,聯席主承銷商為招商證券。重慶三峽銀行擬發行不超過18.58億股,佔發行後總股本的比例不超過25%,且不低於本次發行並上市後總股本的10%。重慶三峽銀行首次公開發行股票(A股)募集資金在扣除發行費用後,將全部用於充實該行核心一級資本,提高資本充足率。

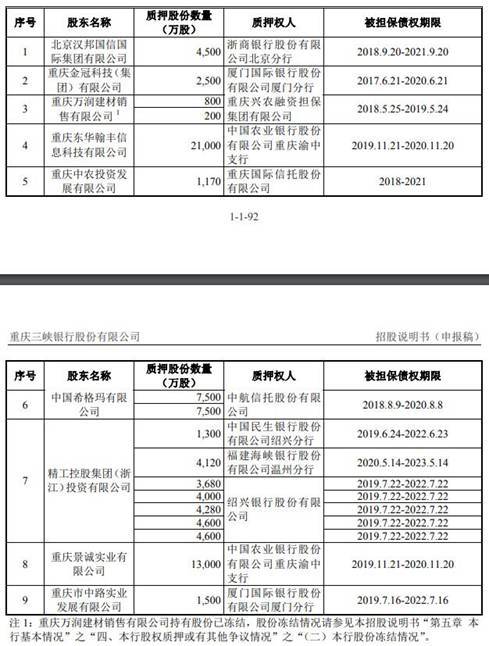

重慶三峽銀行無實際控制人,控股股東是重慶國際信託,持股28.996%。截至招股書籤署日,該行現有股東中共有9名法人股東將其持有的該行股份設定了質押,涉及股份總數為8.63億股,佔該行本次發行前股份總額的15.47%。截至2019年12月31日,重慶三峽銀行現有股東中共計1名法人股東所持該行的股份被凍結,重慶萬潤建材銷售有限公司持有該行2131.27萬股,佔該行股本總額0.382%。

招股書顯示,重慶三峽銀行成立於1998年2月16日,截至本招股書籤署日,重慶三峽銀行發生股權轉讓共計92筆,其中該行設立至2016年12月31日發生股權轉讓80筆;2017年初至本招股書籤署日發生股權轉讓共計12筆。

招股書披露了重慶三峽銀行最近三年股利分配情況,其中,2018年度利潤不進行分配。2017年度利潤分配是共計派發現金紅利2.42億元,共計送紅股7.27億股(1元/股)。2019年度利潤分配是共計派發現金紅利3.90億元。

重慶三峽銀行的主要業務分佈于重慶市。截至2019年12月31日,該行營業機構包括總行1個,分行1個,含總行營業部在內的一級支行81個,二級支行4個。2017年末、2018年末、2019年末,該行員工人數分別為2162人、2232人、2234人。截至2019年12月31日,該行勞務派遣用工人數46人,佔比2.06%。

該行2018年凈利潤下滑,2019年凈利潤未回到2017年水準。2017年、2018年、2019年,重慶三峽銀行實現營業收入分別為36.40億元、37.77億元、44.92億元;凈利潤分別為16.51億元、12.80億元、16.05億元;經營活動産生的現金流量凈額83.80億元、-292.11億元、-207.42億元;加權平均凈資産收益率分別為13.93%、9.88%、11.01%。

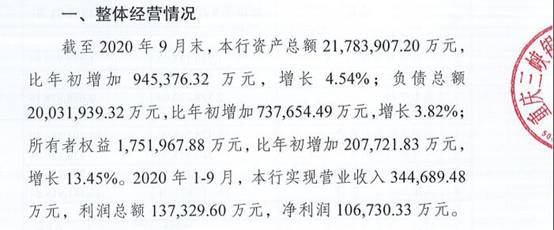

截至2020年9月末,重慶三峽銀行資産總額為2178.39億元,較年初增長4.54%;負債總額2003.19億元,較年初增長3.82%。2020年1-9月,該行實現營業收入34.47億元,凈利潤10.67億元。

截至2017年末、2018年末、2019年末、2020年9月末,重慶三峽銀行資本充足率分別為11.98%、12.69%、13.47%、14.10%,一級資本充足率分別為9.07%、9.08%、9.84%、10.54%,核心一級資本充足率分別為9.07%、9.08%、9.84%、9.63%。

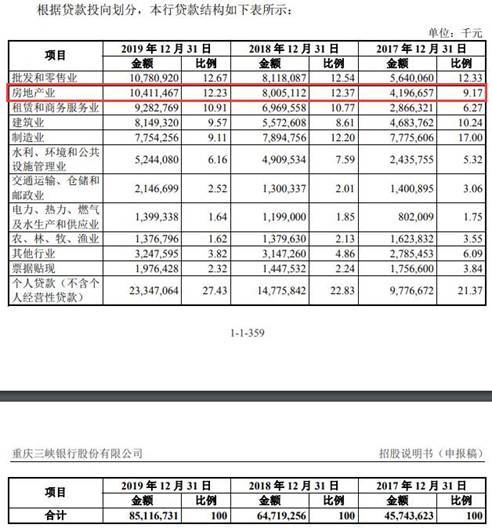

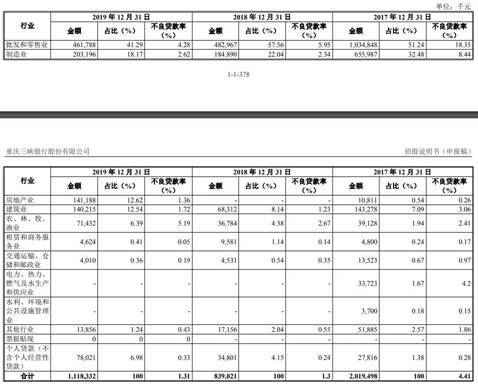

招股書顯示,截至2019年末,重慶三峽銀行公司貸款總額佔貸款總額的61.64%,該行貸款投向相對集中的行業為批發和零售業、房地産業、租賃和商務服務業、建築業以及製造業,上述五個行業發放貸款總額佔該行貸款總額的比例為54.49%。其中,2017年末、2018年末、2019年末,重慶三峽銀行向房地産業投放的貸款金額分別為41.97億元、80.05億元、104.11億元,佔貸款總額的比例分別為9.17%、12.37%、12.23%。

值得注意的事,重慶三峽銀行公開披露的2019年年報關於分行業的貸款結構和招股書申報稿的對應披露不一致。證監會的反饋意見也對此進行了問詢。證監會指出,請保薦機構、發行人律師、申報會計師核查發行人報告期歷年年報等發行人公開資料和IPO申報招股書數據不一致情形以及原因,是否涉及虛假記載、誤導性陳述或者重大遺漏等情形,並請發表明確意見。

該行部分監管指標異常,有一些主要監管指標低於指標標準或接近指標標準。2017年末,該行不良貸款率為4.41%。不良貸款率的監管指標為點5%。因此,該數據接近指標標準。

2017年末、2018年末、2019年末,重慶三峽銀行核心負債依存度分別為61.73%、62.79%、61.98%。核心負債依存度的監管指標是點60%。該行報告期該數據接近指標標準。2017年末、2018年末,重慶三峽銀行單一集團客戶授信集中度分別為27.14%、13.83%。單一集團客戶授信集中度的監管指標是點15%。2017年,該行該數據低於監管指標。2017年末、2018年末、2019年末,重慶三峽銀行撥備覆蓋率分別為93.87%、163.48%、169.25%。撥備覆蓋率監管指標是點140%。2017年,該行該數據大幅低於監管指標。2018年和2019年,該行該數據接近監管指標。2017年末、2018年末、2019年末,重慶三峽銀行貸款撥備率(撥貸比)分別為4.14%、2.12%、2.22%。貸款撥備率(撥貸比)的監管指標是點2.1%。2018年和2019年,該行該數據接近監管指標。

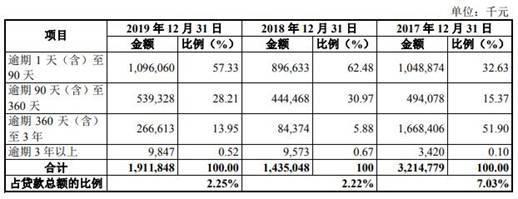

該行2017年不良貸款率高於行業平均水準,報告期內逾期貸款金額波動較大,並且逾期貸款遠超不良貸款。截至2017年末、2018年末、2019年末,重慶三峽銀行不良貸款餘額分別為20.19億元、8.39億元、11.18億元,不良貸款率分別為4.41%、1.30%、1.31%,逾期貸款分別為32.15億元、14.35億元、19.12億元。其中,2019年不良貸款增速為33.25%,逾期貸款增速為33.24%。2019年末,該行逾期貸款比不良貸款多8億元。

值得注意的是,該行2019年關注類貸款大漲84.85%。截至2017年末、2018年末、2019年末,重慶三峽銀行關注類貸款分別為22.41億元、22.97億元、42.46億元。

重慶三峽銀行2019年農林牧漁業不良貸款率最高,房地産業不良貸款率上升。截至2019年末,在不良貸款中,農、林、牧、漁業為不良貸款率最高的行業,不良貸款率為5.19%,佔不良貸款總額的6.39%。批發和零售業是不良貸款佔比最高的行業,不良貸款率為4.28%,佔不良貸款總額的41.29%。2017年末,重慶三峽銀行房地産業不良貸款1081.1萬元,不良貸款率是0.26%;2019年末,重慶三峽銀行房地産業不良貸款1.41億元,不良貸款率是1.36%。2018年,無。

報告期內,重慶三峽銀行管理層平均薪酬上漲,其他員工平均薪酬基本未變。員工按職級分類每人平均薪酬水準顯示,2017年、2018年、2019年,管理層平均薪酬分別為61.89萬元、62.33萬元、67.30萬元,其他員工平均薪酬分別為25.88萬元、25.79萬元、25.53萬元,全行員工平均薪酬分別為29.71萬元、29.93萬元、30.21萬元。

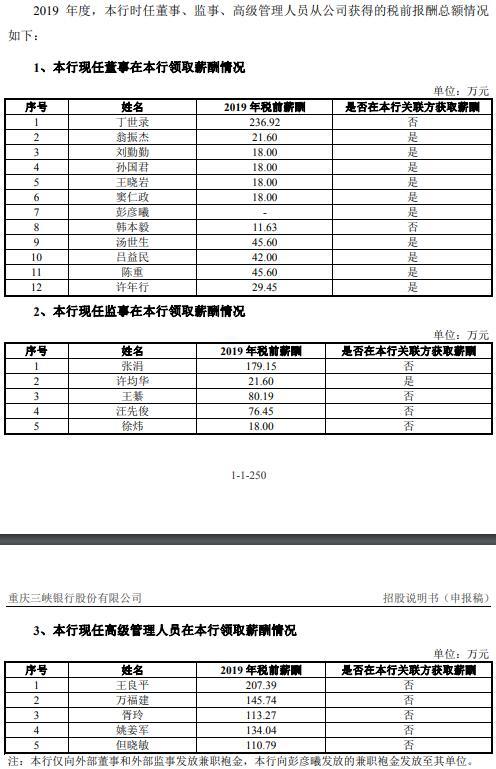

2019年,有7名董監高年薪超百萬元,其中,董事長和行長年薪均超200萬元。招股書披露的2019年度重慶三峽銀行時任董事、監事、高級管理人員從公司獲得的稅前報酬情況如下:董事長丁世錄236.92萬元,監事長張涓179.15萬元,行長王良平207.39萬元,副行長萬福建145.74萬元,副行長胥玲113.27萬元,董事會秘書姚姜軍134.04萬元,業務總監、財務負責人但曉敏110.79萬元。

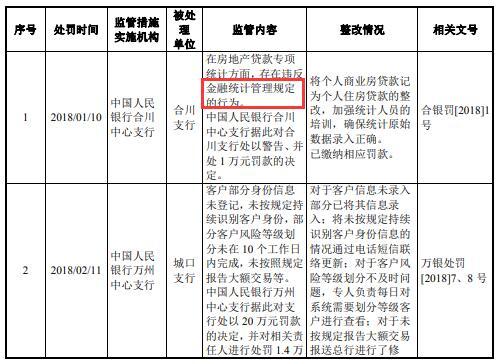

招股書披露了2017年1月1日至招股書籤署日,重慶三峽銀行及下屬分支機構因受到監管部門處罰及整改情況。其中,該行在金融統計數據方面存在錯誤或者虛報瞞報,屢次被罰。如:2019年2月26日,重慶三峽銀行開州支行部分金融統計數據存在虛報、瞞報的行為,包括虛報企業貸款、涉農貸款。中國人民銀行萬州中心支行對支行決定給予警告,並處以5000元罰款。2019年12月19日,重慶三峽銀行豐都支行虛報金融統計數據;開立的人民幣銀行結算賬戶未向人民銀行備案。中國人民銀行涪陵中心支行對支行決定給予警告,並處以合計3萬元罰款。2019年12月30日,重慶三峽銀行合川支行金融統計數據存在錯誤;開辦多層單位銀行結算賬戶業務,存在子賬戶對外付款的行為;變更用戶備案不及時;未按規定開展持續的客戶身份識別。中國人民銀行合川中心支行對支行決定給予警告,並處以12.5萬元罰款。

2020年3月31日,重慶市五屆市委第五輪巡視反饋情況通報顯示,重慶三峽銀行黨委:統攬全局的作用發揮不夠充分,貫徹新發展理念、推進“三大攻堅戰”還不夠有力,統籌推動銀行轉型發展有差距。落實意識形態工作責任制不夠到位,對講壇、講座管理有欠缺。落實全面從嚴治黨“兩個責任”有差距,違規公款吃喝等問題還不同程度存在,物資採購等重點領域存在廉潔風險。黨組織建設存在薄弱環節,基層黨建工作不夠紮實。落實上輪巡視、審計反饋問題整改有差距。

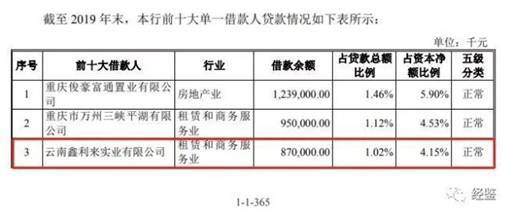

據中國企業報經鑒,據招股説明書披露,截至2019年末,重慶三峽銀行第三大單一借款人是雲南鑫利來實業有限公司,貸款餘額8.7億元。但根據雲南鑫利來實業有限公司的年度報告顯示,截至2018年末,該公司所有者權益僅4.3億元,貸款總額遠超凈資産。

據壹財信報道,關係戶成貸款輸血大戶,前十大單一借款人中,有兩家公司與重慶三峽銀行關聯緊密。昆明融創是第四大單一借款人,截至2019年末的借款餘額達8.50億元。重慶國際信託持股昆明融創,這層關係或也讓昆明融創從重慶三峽銀行輸血更為便利,成為銀行的貸款大戶。另一公司重慶渝涪高速是重慶三峽銀行的第八大單一借款人,截至2019年末借款餘額達7億元。同方國信投資控股有限公司是其第一大股東,持股比例為37%。同時,同方國信持有重慶三峽銀行控股股東重慶國際信託66.99%的股份。

控股股東為重慶國際信託

重慶三峽銀行于2020年6月22日報送招股書申報稿,2020年12月4日,證監會網站公佈首次重慶三峽銀行公開發行股票申請文件反饋意見。

重慶三峽銀行擬在深交所上市,保薦機構(主承銷商)為中國銀河證券,聯席主承銷商為招商證券。該行擬發行不超過18.58億股,佔發行後總股本的比例不超過25%,且不低於本次發行並上市後總股本的10%。該行募集資金在扣除發行費用後,將全部用於充實該行核心一級資本,提高資本充足率。

重慶三峽銀行的控股股東是重慶國際信託,無實際控制人。

截至招股書籤署日,重慶三峽銀行前十大股東分別為重慶國際信託股份有限公司、精工控股集團(浙江)投資有限公司、中國希格瑪有限公司、重慶東華翰豐資訊科技有限公司、重慶慧德投資有限公司、重慶銀行股份有限公司、重慶國投股權投資管理有限公司、重慶涌瑞股權投資有限公司、紹興遠東熱電有限公司、重慶景誠實業有限公司,持股比例分別為28.996%、9.941%、6.213%、4.971%、4.971%、4.971%、4.775%、4.620%、3.824%、3.721%。

截至招股書籤署日,重慶三峽銀行股東總數為442戶,持有總股本為55.74億股,其中:非自然人股東41戶,持股數量為55.70億股,佔總股本的99.9326%;自然人股東401戶,持股數量為375.45萬股,佔總股本的0.0674%。該行未確權股東合計持有該行股份1916.53萬股,佔該行總股本的0.3438%。

15.47%的股份質押

截至招股書籤署日,重慶三峽銀行現有股東中共有9名法人股東將其持有的該行股份設定了質押,涉及股份總數為8.63億股,佔該行本次發行前股份總額的15.47%。

9名法人股東分別為:北京漢邦國信國際集團有限公司質押,重慶金冠科技(集團)有限公司,重慶萬潤建材銷售有限公司,重慶東華翰豐資訊科技有限公司,重慶中農投資發展有限公司,中國希格瑪有限公司,精工控股集團(浙江)投資有限公司,重慶景誠實業有限公司,重慶市中路實業發展有限公司。

截至2019年12月31日,重慶三峽銀行現有股東中共計1名法人股東所持該行的股份被凍結,重慶萬潤建材銷售有限公司持有該行2131.27萬股,佔該行股本總額0.382%。重慶萬潤建材銷售有限公司持有該行的股份被輪候凍結:其持有的該行1853.28萬股股份于2019年4月11日被重慶市南岸區人民法院凍結,凍結期限為三年;其持有的該行2131.27萬股股份于2019年5月8日被重慶市南岸區人民法院凍結,凍結期限三年;其持有的該行2131.27萬股股份于2019年6月25日被重慶市南岸區人民法院凍結,凍結期限三年;其持有的該行2131.27萬股股份于2019年6月25日被重慶市南岸區人民法院凍結,凍結期限三年。

2018年度利潤未進行分配

重慶三峽銀行近三年股利分配情況:2018年4月27日,該行2017年年度股東大會審議通過《關於2017年度利潤分配的議案》,該行年度利潤分配方案為:以2017年末股份總額48.47億股為基數,每10股以現金方式派發紅利0.50元(含個人所得稅),共計派發現金紅利2.42億元;每10股送紅股1.5股(四捨五入),共計送紅股7.27億股(1元/股)。本次派發現金紅利和送紅股後,該行未分配利潤結轉至以後年度分配。

2019年4月13日,該行2018年年度股東大會審議通過《關於2018年度利潤分配的議案》,該行2018年度利潤不進行分配。

2020年4月22日,該行2019年年度股東大會審議通過《關於2019年度利潤分配的議案》,該行年度利潤分配方案為:以2019年末股份總額55.74億股為基數,每10股以現金方式派發紅利0.7元(含個人所得稅),共計派發現金紅利3.90億元。本次派發現金紅利後,該行未分配利潤29.6億元結轉至以後年度分配。

此外,2019年4月13日,該行2018年年度股東大會審議通過了《關於首次公開發行股票(A股)並上市方案的議案》。根據上述議案,除進行年度利潤分配之外,為兼顧新老股東的利益,在本次發行前該行的滾存未分配利潤將由該行本次發行完成後的全體股東按照持股比例共同享有。

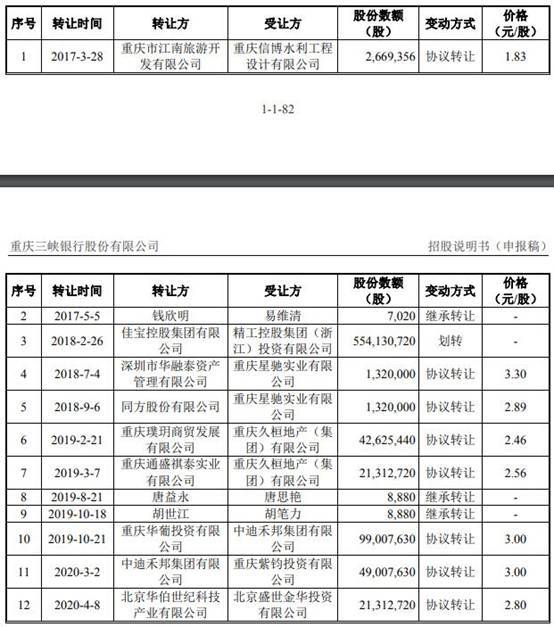

2017年初至招股書籤署日累計發生12筆股權變更

重慶三峽銀行于2020年6月22日報送招股書申報稿,招股書顯示,重慶三峽銀行成立於1998年2月16日,截至本招股書籤署日,重慶三峽銀行發生股權轉讓共計92筆,涉及股份數量1,345,168,288.30股,其中銀行設立至2016年12月31日發生股權轉讓80筆,涉及股份數量552,437,292.30股;2017年初至本招股書籤署日發生股權轉讓共計12筆,涉及股份數量792,730,996股。

證監會反饋意見要求:需對股權轉讓、不良貸款等55項問題進行回復

2020年12月4日,證監會網站披露《重慶三峽銀行股份有限公司首次公開發行股票申請文件反饋意見》。反饋意見顯示,重慶三峽銀行需要對股份質押凍結、股權轉讓、訴訟、不良貸款等55項問題進行回復。

關於股份質押凍結,證監會反饋意見指出,請保薦機構、發行人律師説明相關股份質押、凍結的進展情況,結合主要股東股份質押、凍結、部分股份未確權以及其自身經營財務情況,分析發行人股權質押和凍結以及部分股權未確權情形是否符合首發管理辦法關於股權清晰的相關規定,請對照首發業務若干問題解答“問題9”的相關要求進行核查併發表明確意見。

關於股權轉讓,證監會反饋意見指出,公司發起人違反了當時有效的《公司法》關於股份公司設立後3年內不得轉讓股份的規定。萬福建曾代持公司部分自然人股東股權。請發行人:(1)按股東類別及性質列示披露目前發行人股東的基本構成,並在“發行人基本情況”章節披露發行人所有法人股東的持股情況。請將自然人股東的持股情況作為招股書附件進行披露,包括股東姓名、身份證號、持股數、持股比例等;(2)對於報告期外的股權轉讓,請按股權轉讓的類別披露轉讓的次數、股數及佔比;對於報告期內的股權轉讓,請列表逐筆披露股權轉讓的原因、價格、定價依據及價款支付情況,其中,自然人之間的股權轉讓可分類或以招股書附件方式披露;(3)發行人歷史上股權代持事項發生的原因,清理是否合規,目前發行人股權中是否尚存在信託、委託代持等名義股東與實際股東不一致的情形,是否存在股權權屬不清等潛在法律糾紛,是否存在對賭等特殊協議或利益安排的情形;(4)發行人歷史上股權變動涉及國有産權的,是否履行了相應的審批、評估、備案等法定程式,是否存在瑕疵、糾紛或國有資産流失的情形;(5)原集體股出資性質以及相關清理過程是否符合當時有效的法律法規規定,是否存在重大違法行為;(6)歷次股權變動是否存在瑕疵、是否獲得有權主管審批部門的批准,是否存在糾紛或潛在爭議;(7)發行人股東在歷次股權轉讓、整體變更為股份有限公司、利潤分配(包括未分配利潤轉增股本)中是否應履行納稅義務,相關代扣代繳納稅義務是否履行。請保薦機構和發行人律師核查併發表明確意見。

關於不良貸款,證監會反饋意見指出,請發行人在招股書補充披露:(1)請披露貸款業務主要集中的行業現狀、收益與風險特徵等;結合房地産市場調控趨嚴,房地産業貸款的發放條件,需提供相應抵質押物的具體情況,補充説明發行人對房地産業的貸款佔比較高的原因,房地産業貸款品質是否下降,對該類貸款計提的損失準備是否充分。(2)請按業務類別,披露發行人報告期內前十大客戶的主要情況,説明超過相關監管指標標準的原因,是否受到監管處罰,是否説明內部控制存在缺陷。(3)請按業務類別,披露發行人報告期內産生不良資産的前十大客戶的主要情況,並結合産生不良貸款企業所處行業的具體情況、不良貸款企業及其相關企業相互擔保等,説明公司對相關行業或企業減值準備計提是否充分。(4)報告期內不良貸款率變化的原因,報告期內發行人不良貸款率與同行業公司存在明顯差異的合理性,是否與當地金融機構存在明顯差異及原因。(5)結合發行人貸款定價分佈情況,説明公司不良資産撥備與定價分佈之間的匹配關係,是否能夠有效覆蓋信用風險。(6)報告期內關注類資産遷徙率、次級類資産遷徙率變化,請披露出現上述情形的原因,是否説明公司報告期末不良資産劃分標準不謹慎。(7)公司貸款風險分類判斷依據和執行情況,貸款五級分類標準與同行業可比上市公司相比是否存在重大差異;報告期內不良貸款率變化的原因,按擔保方式劃分的各類貸款金額和佔比變化的原因,貸款減值準備計提標準、方法和執行情況。(8)請發行人結合不良貸款實際發生的地區情況、行業情況,發行人貸款業務集中地區、行業情況,補充説明不良貸款率的準確性,發行人貸款損失準備是否計提充分,發行人相關信用風險揭示是否充分;逾期貸款的地區情況及變化原因,逾期貸款的行業情況及變化原因,逾期貸款未劃分為不良貸款的原因。(9)報告期內公司轉出和核銷不良貸款的具體情況,是否符合相關規定及制度流程,並結合公司轉出損益、受讓方資信情況,説明是否利益輸送。(10)結合銀行監管部門檢查情況,披露公司貸款業務存在的問題及具體原因,是否存在內部控制缺陷。請保薦機構和會計師核查上述情況,説明核查過程與核查結果,併發表意見。

2018年凈利潤下滑2019年凈利潤未回到2017年水準

2017年、2018年、2019年,重慶三峽銀行實現營業收入分別為36.40億元、37.77億元、44.92億元;凈利潤分別為16.51億元、12.80億元、16.05億元;經營活動産生的現金流量凈額83.80億元、-292.11億元、-207.42億元;加權平均凈資産收益率分別為13.93%、9.88%、11.01%。

該行公佈的2020年三季度資訊披露報告顯示,截至2020年9月末,重慶三峽銀行資産總額為2178.39億元,較年初增長4.54%;負債總額2003.19億元,較年初增長3.82%。2020年1-9月,該行實現營業收入34.47億元,凈利潤10.67億元。

房地産貸款佔比12.23%

招股書顯示,截至2019年末,除個人貸款(不含個人經營性貸款)外,佔貸款總額比例超過9%的行業分別為批發和零售業、房地産業、租賃和商務服務業、建築業以及製造業。截至2017年末、2018年末、2019年末,上述五個行業發放貸款的總額佔本行貸款總額比例分別為55.01%、56.49%、54.49%。

其中,2017年末、2018年末、2019年末,重慶三峽銀行向房地産業投放的貸款金額分別為41.97億元、80.05億元、104.11億元,佔貸款總額的比例分別為9.17%、12.37%、12.23%。

此外,重慶三峽銀行公開披露的2019年年報關於分行業的貸款結構和招股書申報稿的對應披露不一致。證監會的反饋意見也對此進行了問詢。證監會指出,請保薦機構、發行人律師、申報會計師核查發行人報告期歷年年報等發行人公開資料和IPO申報招股書數據不一致情形以及原因,是否涉及虛假記載、誤導性陳述或者重大遺漏等情形,並請發表明確意見。

部分監管指標異常

該行部分監管指標異常,有一些主要監管指標低於指標標準或接近指標標準。

2017年末,該行不良貸款率為4.41%。不良貸款率的監管指標為點5%。因此,該數據接近指標標準。

2017年末、2018年末、2019年末,重慶三峽銀行核心負債依存度分別為61.73%、62.79%、61.98%。核心負債依存度的監管指標是點60%。該行報告期該數據接近指標標準。

2017年末、2018年末,重慶三峽銀行單一集團客戶授信集中度分別為27.14%、13.83%。單一集團客戶授信集中度的監管指標是點15%。2017年,該行該數據低於監管指標。

2017年末、2018年末、2019年末,重慶三峽銀行撥備覆蓋率分別為93.87%、163.48%、169.25%。撥備覆蓋率監管指標是點140%。2017年,該行該數據大幅低於監管指標。2018年和2019年,該行該數據接近監管指標。

2017年末、2018年末、2019年末,重慶三峽銀行貸款撥備率(撥貸比)分別為4.14%、2.12%、2.22%。貸款撥備率(撥貸比)的監管指標是點2.1%。2018年和2019年,該行該數據接近監管指標。

逾期貸款遠超不良貸款2019年不良貸款增33%

截至2017年末、2018年末、2019年末,重慶三峽銀行不良貸款餘額分別為20.19億元、8.39億元、11.18億元,不良貸款率分別為4.41%、1.30%、1.31%。其中,2019年不良貸款增速為33.25%。

重慶三峽銀行表示,2017年末,本行不良貸款為4.41%,高於行業平均水準,主要原因是在經濟下行壓力加大和供給側結構性改革背景下,部分週期性敏感行業和小微業務領域的實體企業受到影響,生産經營下滑明顯,違約風險集中暴露。

2018年末較2017年末,不良貸款率下降3.11個百分點,主要原因是本行于2018年集中處置728戶共計786筆不良貸款,涉及貸款本金合計28.11億元,使得2018年末不良資産金額和佔比大幅下降,信貸資産品質進一步優化。

2019年末較2018年末,不良貸款率上升0.01個百分點,主要原因是本行于2019年持續加大風險防控和不良貸款處置,在重慶地區經濟下行壓力加大的背景下,不良貸款率維持在相對平穩水準。

值得注意的是,該行2019年關注類貸款大漲84.85%。截至2017年末、2018年末、2019年末,重慶三峽銀行關注類貸款分別為22.41億元、22.97億元、42.46億元。

報告期內,該行逾期貸款金額波動較大。截至2017年末、2018年末、2019年末,重慶三峽銀行逾期貸款分別為32.15億元、14.35億元、19.12億元,主要原因為在經濟金融新常態、供給側結構性改革背景下,部分小微企業面臨較大經營壓力,市場逐漸萎縮,資金日益緊張,2017年開始出現持續逾期情況,該行貸款品質受到顯著壓力。

農林牧漁業不良貸款率最高房地産業不良貸款率上升

截至2019年末,在不良貸款中,農、林、牧、漁業為不良貸款率最高的行業,不良貸款率為5.19%,佔不良貸款總額的6.39%。批發和零售業是不良貸款佔比最高的行業,不良貸款率為4.28%,佔不良貸款總額的41.29%。

該行房地産業不良貸款率上升。2017年末,重慶三峽銀行房地産業不良貸款1081.1萬元,不良貸款率是0.26%;2019年末,重慶三峽銀行房地産業不良貸款1.41億元,不良貸款率是1.36%。2018年,無。

董事長丁世錄、行長王良平2019年薪酬超200萬元

報告期內,員工按職級分類每人平均薪酬水準顯示,2017年、2018年、2019年,管理層平均薪酬分別為61.89萬元、62.33萬元、67.30萬元,其他員工平均薪酬分別為25.88萬元、25.79萬元、25.53萬元,全行員工平均薪酬分別為29.71萬元、29.93萬元、30.21萬元。

招股書披露,2019年度,重慶三峽銀行時任董事、監事、高級管理人員從公司獲得的稅前報酬總額情況。

2019年稅前薪酬如下:董事長丁世錄236.92萬元,監事長張涓179.15萬元,行長王良平207.39萬元,副行長萬福建145.74萬元,副行長胥玲113.27萬元,董事會秘書姚姜軍134.04萬元,業務總監、財務負責人但曉敏110.79萬元。

有統計顯示,2019年,14家A股上市城商行僅有5家銀行董事長年薪超過百萬。

因金融統計數據存在錯誤或者虛報瞞報屢被罰

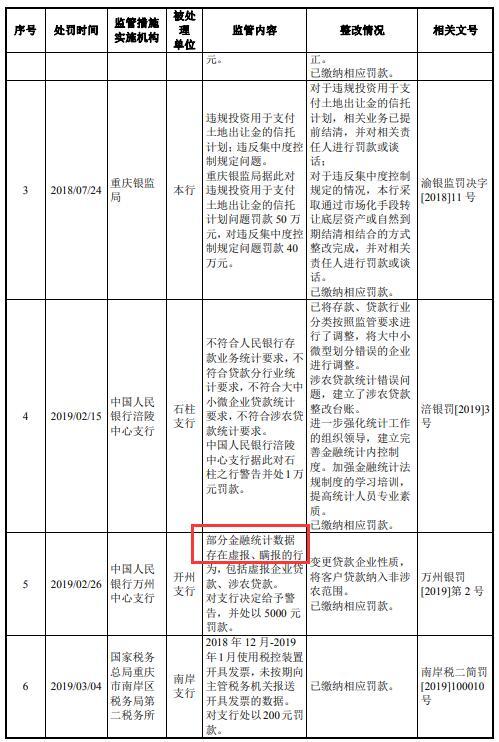

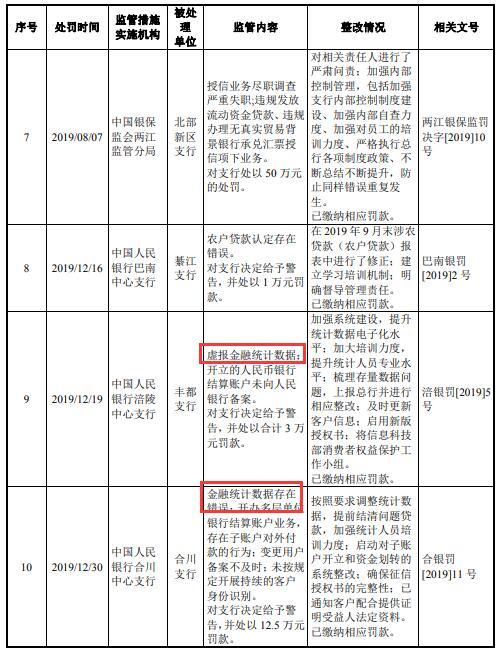

招股書披露了2017年1月1日至招股書籤署日,重慶三峽銀行及下屬分支機構因受到監管部門處罰及整改情況。其中,該行在金融統計數據方面存在錯誤或者虛報瞞報,屢次被罰。

2018年1月10日,重慶三峽銀行合川支行因在房地産貸款專項統計方面,存在違反金融統計管理規定的行為。中國人民銀行合川中心支行據此對合川支行處以警告、並處1萬元罰款的決定。

2018年2月11日,重慶三峽銀行城口支行因客戶部分身份資訊未登記,未按規定持續識別客戶身份,部分客戶風險等級劃分未在10個工作日內完成,未按照規定報告大額交易等。中國人民銀行萬州中心支行據此對支行處以20萬元罰款的決定,並對相關責任人進行處罰1.4萬元。

2018年7月24日,重慶三峽銀行違規投資用於支付土地出讓金的信託計劃;違反集中度控制規定問題。重慶銀監局據此對違規投資用於支付土地出讓金的信託計劃問題罰款50萬元,對違反集中度控制規定問題罰款40萬元。

2019年2月15日,重慶三峽銀行石柱支行不符合人民銀行存款業務統計要求,不符合貸款分行業統計要求,不符合大中小微企業貸款統計要求,不符合涉農貸款統計要求。中國人民銀行涪陵中心支行據此對石柱之行警告並處1萬元罰款。

2019年2月26日,重慶三峽銀行開州支行部分金融統計數據存在虛報、瞞報的行為,包括虛報企業貸款、涉農貸款。中國人民銀行萬州中心支行對支行決定給予警告,並處以5000元罰款。

2019年3月4日,重慶三峽銀行南岸支行因2018年12月-2019年1月使用稅控裝置開具發票,未按期向主管稅務機關報送開具發票的數據。國家稅務總局重慶市南岸區稅務局第二稅務所對支行處以200元罰款。

2019年8月7日,重慶三峽銀行北部新區支行授信業務盡職調查嚴重失職;違規發放流動資金貸款、違規辦理無真實貿易背景銀行承兌匯票授信項下業務。中國銀保監會兩江監管分局對支行處以50萬元的處罰。

2019年12月16日,重慶三峽銀行綦江支行因農戶貸款認定存在錯誤。中國人民銀行巴南中心支行對支行決定給予警告,並處以1萬元罰款。

2019年12月19日,重慶三峽銀行豐都支行虛報金融統計數據;開立的人民幣銀行結算賬戶未向人民銀行備案。中國人民銀行涪陵中心支行對支行決定給予警告,並處以合計3萬元罰款。

2019年12月30日,重慶三峽銀行合川支行金融統計數據存在錯誤;開辦多層單位銀行結算賬戶業務,存在子賬戶對外付款的行為;變更用戶備案不及時;未按規定開展持續的客戶身份識別。中國人民銀行合川中心支行對支行決定給予警告,並處以12.5萬元罰款。

巡視反饋情況通報:重慶三峽銀行黨委統籌推動銀行轉型發展有差距

2020年3月31日,重慶市紀委監委機關微信公眾號披露,2019年10月上旬至12月底,五屆市委第五輪巡視對重慶三峽銀行等24個市管黨組織開展了常規巡視。近日,市委巡視組陸續對上述黨組織反饋了巡視情況,對巡視整改提出了要求。現將巡視發現和群眾反映的被巡視黨組織存在的主要問題通報如下:

重慶三峽銀行黨委:

統攬全局的作用發揮不夠充分,貫徹新發展理念、推進“三大攻堅戰”還不夠有力,統籌推動銀行轉型發展有差距。落實意識形態工作責任制不夠到位,對講壇、講座管理有欠缺。落實全面從嚴治黨“兩個責任”有差距,違規公款吃喝等問題還不同程度存在,物資採購等重點領域存在廉潔風險。黨組織建設存在薄弱環節,基層黨建工作不夠紮實。落實上輪巡視、審計反饋問題整改有差距。

貸款審核或存漏洞

據中國企業報經鑒,據招股説明書披露,截至2019年末,重慶三峽銀行第三大單一借款人是雲南鑫利來實業有限公司,貸款餘額8.7億元。

但根據雲南鑫利來實業有限公司的年度報告顯示,截至2018年末,該公司所有者權益僅4.3億元,貸款總額遠超凈資産。

關係戶成貸款輸血大戶

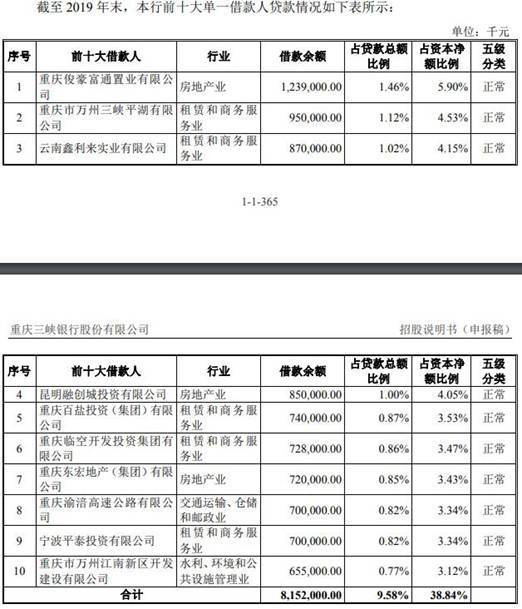

招股書顯示,截至2019年末,重慶三峽銀行前十大單一借款人分別為重慶俊豪富通置業有限公司、重慶市萬州三峽平湖有限公司、雲南鑫利來實業有限公司、昆明融創城投資有限公司、重慶百鹽投資(集團)有限公司、重慶臨空開發投資集團有限公司、重慶東宏地産(集團)有限公司、重慶渝涪高速公路有限公司、寧波平泰投資有限公司、重慶市萬州江南新區開發建設有限公司。

據壹財信,據招股書,截至2019年末,重慶三峽銀行的前十大單一借款人合計借款餘額為81.51億元,佔貸款總額的比例為9.58%,佔資本凈額的比例為38.84%。

而在這前十大單一借款人中,有兩家公司與重慶三峽銀行關聯緊密,分別為昆明融創城投資有限公司(下稱“昆明融創”)和重慶渝涪高速公路有限公司(下稱“重慶渝涪高速”)。

昆明融創是第四大單一借款人,截至2019年末的借款餘額達8.50億元。昆明融創成立於2017年6月8日,註冊資本20億元,隸屬於房地産業。

2018年8月6日,重慶國際信託受讓融創騰譽文旅所持有的昆明融創8億元股權,持股佔比為40%,成為昆明融創的第二大股東。重慶國際信託持股昆明融創,這層關係或也讓昆明融創從重慶三峽銀行輸血更為便利,成為銀行的貸款大戶。

另一公司重慶渝涪高速是重慶三峽銀行的第八大單一借款人,截至2019年末借款餘額達7億元。重慶渝涪高速成立於2003年9月17日,註冊資本20億元,屬於交通運輸、倉儲和郵政業。同方國信投資控股有限公司(下稱“同方國信”)是其第一大股東,持股比例為37%。同時,同方國信持有重慶三峽銀行控股股東重慶國際信託66.99%的股份。

此外,在重慶三峽銀行披露的前十大不良貸款借款人中,九個客戶被列為失信被執行人或被執行人,如喜地山國際實業有限公司、重慶翼龍棠實業有限公司、中城投集團第三工程局有限公司等。截至2019年末,前十大不良貸款餘額佔公司不良貸款總額的比例為78.73%,重慶三峽銀行的貸款催收工作是個艱巨的任務。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程