來源:新浪財經 作者:桿叔

萬達最近有兩件事,算是一悲一喜。

喜的是,4月14日,大連萬達商業管理集團股份有限公司(簡稱“萬達商管”)發佈公告稱,將發行50億元上限債券。

這是告別境內債市3年後,萬達商管首次發債。2017年的事情,桿友都懂,杠桿遊戲就不多説。

悲的是,萬達當年花了20多億美元收購來的全球最大院線AMC,被傳破産。

截至美東時間4月15日收盤,AMC市值,如上圖,只剩2.51億美元。

萬達當然不認同,發了官方聲明。

聲明有用沒用,AMC命運如何?起碼病毒影響超級大,是無疑的。國內也是一樣。

萬達如今雖然恢復了些地産業務,但更像一家生活服務商了。受病毒影響,2020年,其日子一定不好過。

不好過就罷了,問題是擺在眼前的短期債務壓力,還得扛。

1、AMC悲催,國內萬達電影也是巨虧

20多億美元收購的AMC,如今市值僅剩2.51億美元,浮虧20來億美元。這對於搬磚來説,做多久的生意才能賺回來?

當初高價買入,很多人就説不值得,貴了。但無論如何,這場收購,讓萬達成為全球規模最大的電影院線。

歐美和中國不同,本身電影市場早就成熟,或者説穩定,大增長本來就不會有。其實這兩年,中國電影市場不也開始遇到瓶頸。

何況席捲全球的病毒風波,王健林老闆,太難了。

理解國內的難,就更明白歐美了。

因為這次全球病毒事件,AMC宣佈關閉一些影院,數百名員工也停職。杠桿遊戲注意到,有媒體報道,AMC財報顯示,截至2019年末,AMC現金及等價物為2.65億美元,還有可通過信貸額度獲得的3.32億美元。

沒有收入,按照市場分析,一個月AMC要花一億多美元,你説能耗多久?

這幾年AMC的盈利狀況一直起伏,多數時候是不好。還欠了一屁股債。遇到現在這個情況,王老闆真難。

2020年開年至今,萬達電影股價也是一路走低,短短3個月,市值蒸發數十億元。

在我的好基友杠桿地産,《我挺同情萬達》(3月3日)一文中,他曾分析過2019年萬達電影巨虧。

2020春節前,萬達電影發佈了業績預告,預測2019年將出現凈虧損33億元至45億元,為上市五年來首次虧損。

虧損的主要原因,萬達給出的理由是,公司擬計提商譽減值準備45億元至55億元。

深交所當天即發出問詢函,質疑萬達電影為何在2019年度計提商譽、減值金額是否準確合理、以及是否存在通過計提大額商譽減值調節利潤。

答案嘛,杠桿遊戲也不多説,各位自己想。

根據萬達電影的披露,杠桿地産注意到,2019年,萬達電影計提商譽減值的標的包括:

1.2014年至2018年期間並購的14家影城,計劃計提21-25億元商譽減值金額。

值得注意的是,2019年,收購影城營業收入不到9.1億元,同比減少超10%,息稅前虧損為8272萬元。

2.廣告公司慕威時尚(已更名北京萬達傳媒)、Propaganda GEM Ltd,計劃計提10-12億元商譽減值金額。

3.主營線上票務、電影推廣、衍生品銷售的時光網。影城、廣告業務、時光網,計劃計提14-18億元商譽減值金額。

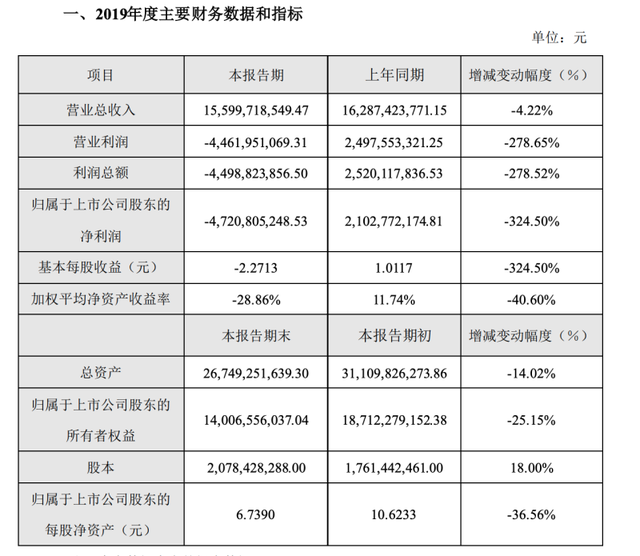

2月28日,萬達電影發佈2019年業績快報,2019年全年實現營業總收入156億元,同比下降4.22%,歸屬於上市公司股東的凈利潤-47.21億元,同比下降324.50%,上年同期盈利21億元。

看到這個數字震驚嗎?

萬達解釋稱,受宏觀經濟下行、全國銀幕數量繼續保持較快增長、行業發展整體放緩等因素影響,本著審慎性原則,2019年度公司計提了商譽減值準備及長期資産減值準備約59億元。

比預告時還要略多。

一句話,無論國內還是國外,萬達電影業務慘。

2、三年來首次國內發債,但短期債務壓頂

值得高興,經歷了那麼大的風波,萬達商管終於可以國內發債了。

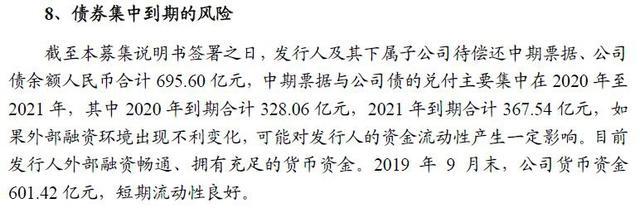

此次發債募集説明書披露:

截至本募集説明書籤署之日,發行人及其下屬子公司待償還中期票據、公司債餘額人民幣合計695.60億元,中期票據與公司債的兌付主要集中在2020年至2021年,其中2020年到期合計328.06億元,2021 年到期合計367.54億元,如果外部融資環境出現不利變化,可能對發行人的資金流動性産生一定影響。目前發行人外部融資暢通、擁有充足的貨幣資金。2019 年9 月末,公司貨幣資金601.42 億元,短期流動性良好。

今年到期的票據、債務有300多億元,明年還是有300多億元。

雖然賬上現金還不錯,但正如募集説明書所言,有多個風險。

比如:投資性房地産公允價值變動的風險,持有型物業資産流動性風險,經營活動産生的現金流量波動的風險,存貨跌價風險,受限資産較大的風險,有息債務規模較大的風險,資産規模及營業收入下降的風險……

最近三年及一期,萬達營收規模分別為1298.55億元、1355.67億元、1065.49億元和490.98億元。

可以設想2020年全年營收。

萬達還有些委託貸款,募集説明書説:

近兩年,發行人委託貸款分別為95億元和231億元,分別佔當期流動資産的3.42%和12.67%,金額相對較大。如果未來借款方不能按期足額還款,可能對發行人的財務狀況造成一定影響。

同時,萬達還有未來投資支出較大的風險。截至2019年12月末,在建及擬建萬達廣場共有19 個,分佈于北京、上海、天津、哈爾濱、桂林等地,預計總投資額合計164.91億元,截至2019年12月末已投資59.81億元,未來投資支出預計仍需105.10億元,存在一定未來投資支出的風險。

在1月底,萬達率先宣佈全國萬達廣場30余天免租時,幾個地産、經濟界朋友和我聊天,無不讚賞萬達的擔當。

萬達集團此前已經表示過,2019年不會再向社會公開營收等。

作為非公眾企業,萬達集團有權利這麼做,只需要旗下萬達電影等上市公司做財務披露即可,整個集團無責任公開。

不過,按照新京報的採訪,萬達集團非上市部分的營收還是披露出來一部分。

最有分量的萬達商管集團,2019年實現收入434.8億元,完成目標100.3%。租金收入384.8億元,同比增長17.8%;其中輕資産租金收入同比增長43.9%;萬達廣場出租率99.9%;租金收繳率100%。

這是多麼喜人的數字。

截至2019年末,萬達廣場已經開了323家,按克而瑞發佈的2019年中國房地産企業運營收入排行榜,萬達商業位列第一名。

這一場全國皆受罪的事,萬達免租長達一個月還多,大概要減收30-40億元。

3、能活著就好

其實萬達已經比某邦、某航要幸運很多。幾年以前,同樣是大肆使用財務杠桿,進行了大量的海內外並購,後兩者已經為此付出慘重、致命的代價。

而萬達好歹命還是自己的。

最近某航的一個會,讓外界瞠目結舌。而過去是多麼的豪!據説某航的空乘很多扣了社保、公積金,拿到手的錢僅2、3位數。

難怪最近好人多,有那麼多,想要收留小姐姐的網友。

前幾天,杠桿遊戲寫了篇文章《請來恒大、金科高管!“壓力山大”的領地,能靠IPO補血嗎?》(4月13日),內地房企這2年都愛去香港上市。

萬達則是前幾年選擇了從香港退市。

有趣的是,2019年,藍光、寶龍等都實現了在港商管或物業拆分上市。還有一大堆企業,排著隊準備分拆物業、商管單獨上市。

萬達退市已經幾年,回A之路卻依舊漫長,對賭協議越來越近,壓力山大。去地産化,才可能在內地上市,萬達商管好像已經去地産化了,卻依舊很慢。

國內不知道哪天,才放行萬達商管上市。

最近三年及2019年第三季度,萬達商管合併口徑營業收入分別為1298.55億元、1355.67億元、1065.49億元與490.98億元;歸屬於母公司所有者的凈利潤分別為303.36億元、200.10億元、294.94元和176.23億元。

辛辛苦苦幹一年,幾十億一下就沒了,2020年你説有多難。

在杠桿地産《我挺同情萬達》(3月3日)一文中,桿姐寫過,萬達曾經寄予厚望的國際醫院,再次發生曲折。位於廣州的萬達匹茲堡大學醫學中心(UPMC)國際醫院悄然停工,該地塊重新掛牌。

雄心勃勃搞國際醫院,也難啊

2020年,努力回款、增收,能省錢省錢,能借錢多借錢對衝債務。沒有比這更重要的,先活下來,重整河山,發財的事,小目標以後再説。

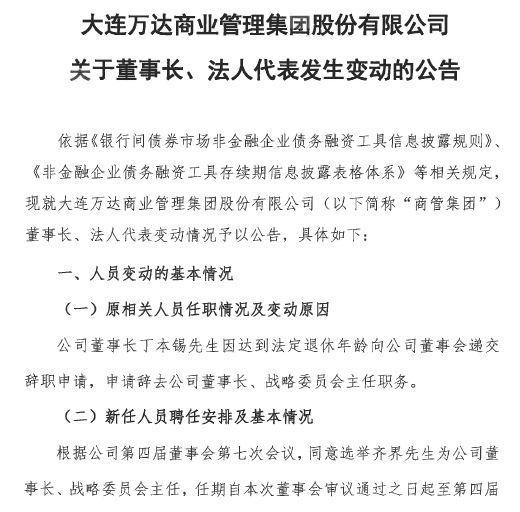

還記得2020年春節之後,萬達發佈公告:萬達商管董事長丁本錫先生,達到法定退休年齡,申請辭職。

真是羨慕丁總,終於可以退休了,能喘上一口輕鬆氣的感覺真好。而他離開後的萬達,還得努力,努力活下去。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程