來源:中泰資管

不得不承認,2022年基金髮行的開門紅,並沒有如期而至。

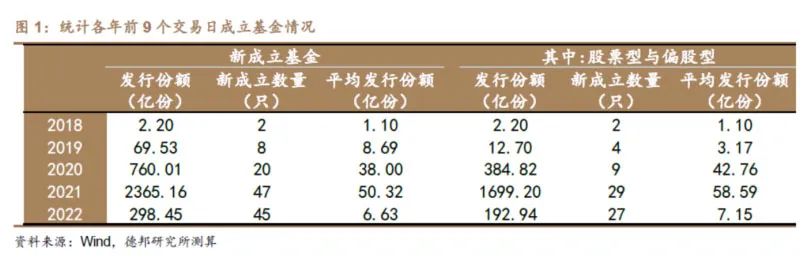

參考德邦證券發佈的策略報告,2022年的前9個交易日內,股票型基金與偏股型基金新成立27隻,雖然成立産品數量與2021年同期(29隻)相差無幾,但平均每只發行份額僅7.15億份,相較于2020、2021年同期高達42.76、58.59億份的平均發行份額,顯著縮水。

不僅如此,2022年初新成立主動偏股基金無百億以上“爆款”,且大部分規模小于5億份。

對於很多投資者來説,增量資金在其看來是決定市場未來走勢的重要因素之一,而新基又是增量資金中的中流砥柱。如果新基發行持續降溫,2022年的增量資金還值得期待嗎?

先別那麼悲觀。事實上,開年的公募發行雖然遇冷,但私募發行卻延續了火熱。參考東吳證券策略報告的統計,1月1日至10日共有457隻私募證券基金完成備案,較去年同期的351隻增長了30%。

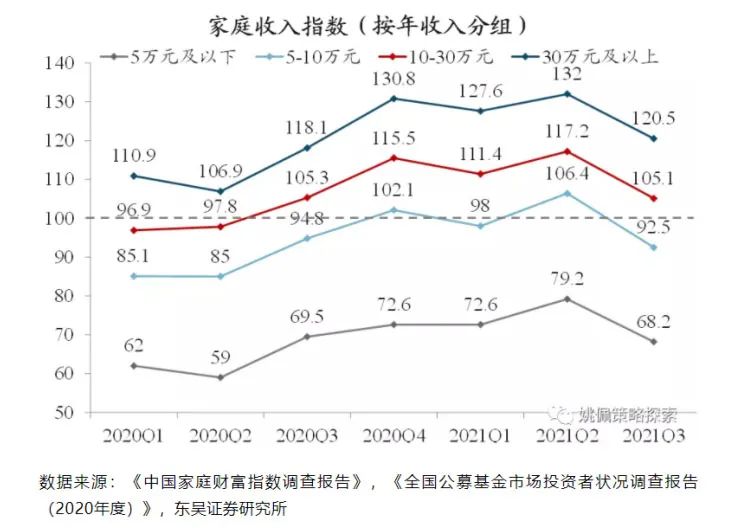

如何理解這一此消彼長?據基金業協會公佈,74.5%的個人投資者投資公募基金的主要資金來源為新增收入。但參考西南財經大學的統計,各收入水準家庭的收入指數2021Q3均有所回落,其中的中低收入家庭波動更大,年收入5萬元以下的家庭收入指數持續低於榮枯線100的水準。疊加2021年公募收益回落造成的持基體驗欠佳,帶來公募擴張速度的降低。

對於以上描述,我們或許還能得出另一個結論,一旦持基體驗變好,這些錢可能很快回來。

與此同時,高收益人群的資産搬家趨勢還在持續。東吳證券的報告中提到,疫情後的地産嚴控,更多低風險偏好的樓市資金、高凈值客戶通過波動相對較小的絕對收益型産品間接配置了權益資産,是2021年私募加速擴張的主要原因,且這一趨勢在2022年有望延續。

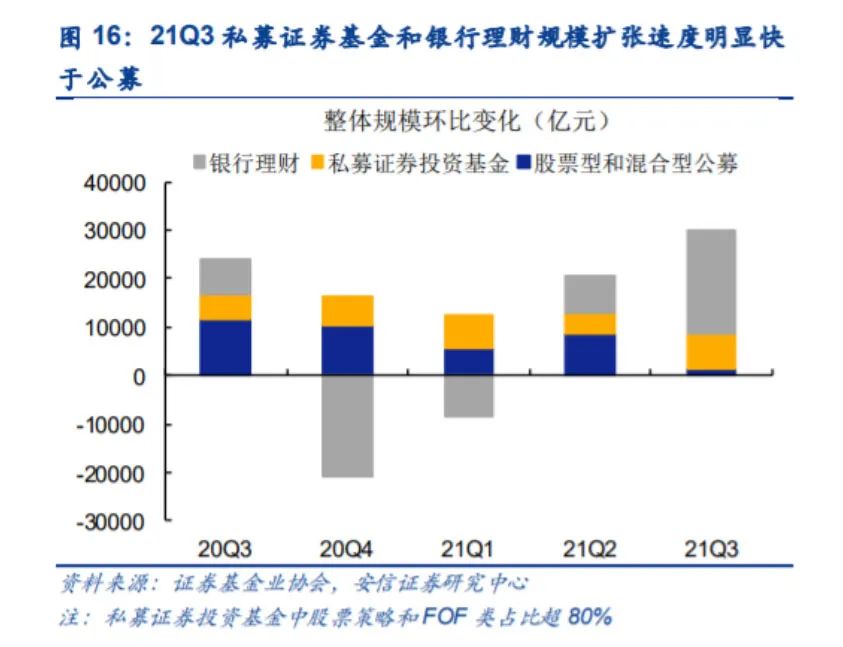

安信證券的報告中也有類似的觀點,2021年三季度,私募證券基金和銀行理財規模擴張加速,環比增加7240億和21500億,明顯快於權益類公募基金的1410億,對公募基金産生了明顯的“擠出”效應。

另一類增量資金的重要來源,是外資。無獨有偶,就2022年開年兩周的數據來看,外資雖然呈現凈流入,但數量上也呈現較為明顯的收斂態勢。

在憧憬新一年的外資流入前,不妨先來看看過去幾年的流入情況。參考國盛證券的統計,2018-2020年間,外資流入伴隨國際指數的納入及擴容;2021年雖無國際指數擴容,但當年度外資不僅未暫停入場,反而持續大幅增配,連續12個月保持凈流入,全年累計凈流入超4300億,創下歷史新高。考慮到當前A股的外資持股佔比僅約5%,相較海外成熟市場仍處於明顯低位,外資入場仍是大勢。不過,隨著全球流動性的收緊,入場節奏確實有放緩的可能。

從這個角度上,我們或許可以得出這樣的結論:2022 年市場依然不缺增量資金;但更多的增量資金或許更喜歡以錦上添花、而非雪中送炭的方式進入(比如取決於收益情況)。如果你眼中的機會來源是資金面推動的牛市,也許會失望;但如果你信仰的是價值的發掘和堅守,那麼依然不乏機會。(文章來源:中泰資管)

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程