4月16日,國家統計局發佈了2024年一季度經濟數據。圍繞GDP(國內生産總值)、工業生産、CPI(居民消費價格)、投資、消費等多個重點數據,中國網《中國訪談》就此邀請到北京大學光華管理學院副教授顏色進行解讀,並針對通縮、産能過剩、房地産行業風險等問題給出政策建議,以期我國經濟更好地發展。

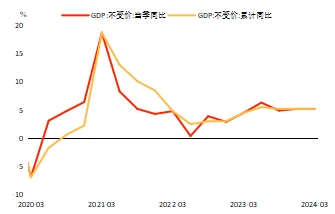

顏色教授表示,2024年一季度我國經濟實現良好開局,實際GDP同比增長5.3%。在去年較高的基數下,今年一季度經濟超預期增長實屬難得,這為實現全年5.0%左右的經濟增長目標打下堅實基礎。

圖1:一季度我國實際GDP同比增長5.3%

資料來源:Wind數據庫,北京大學光華管理學院

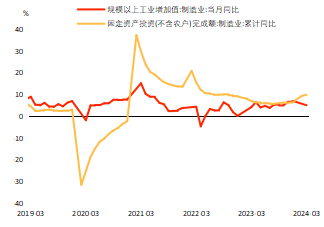

顏色教授指出,製造業生産和投資穩健增長是GDP增速超預期的主要因素。一季度全國規模以上工業增加值同比增長6.1%。分行業來看,製造業表現持續較好。其中,和“新質生産力”相關的高技術製造業3月工業增加值同比增速為7.6%,領先於3月5.1%的製造業整體水準。一季度固定資産投資增長4.5%,略強于預期。分行業來看,製造業投資維持韌性,1-3月製造業固定資産投資同比增長9.9%,高於基建投資增速和房地産投資增速。

圖2:製造業生産、投資保持強勁

資料來源:Wind數據庫,北京大學光華管理學院

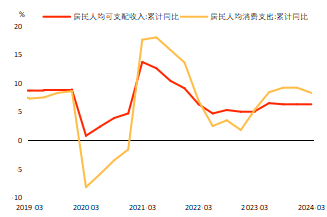

顏色教授認為,一季度居民消費表現強于預期。一季度居民每人平均消費支出同比增長8.3%,每人平均可支配收入同比增長6.2%。去年高基數水準下,服務消費仍表現亮眼。其中,教育文化娛樂支出同比增長13.4%,社會消費品零售中的餐飲項同比增長6.9%,兩年平均增速分別為11.3%和16.2%。

圖3:居民消費支出增速表現不弱

資料來源:Wind數據庫,北京大學光華管理學院

顏色教授表示,一季度出口在結構上具有亮點。一季度出口同比增長1.5%。分國家地區來看,一季度我國對拉美和非洲出口增速分別為9.3%、4.4%,高於同期整體出口增速;分量價來看,出口價格受生産成本下滑的影響有所回落,但出口數量保持20%左右的增長,體現了我國産品在出口市場上較強的競爭力。

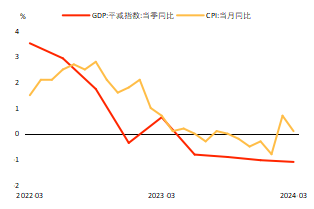

儘管一季度經濟數據總體超預期,顏色教授對我國經濟運作中的一些深層次問題依然較為擔憂。如果不能妥善處理這些問題,經濟增長的可持續性依然存在風險。首先,他指出通縮風險是當前宏觀經濟最大的風險。當前CPI維持在較低水準,GDP平減指數為負。一季度CPI同比持平。春節期間消費需求釋放,2月CPI略有上行至0.7%;但伴隨著節後消費需求恢復常態,食品價格、旅遊價格增速大幅下降,3月CPI回落至0.1%。一季度名義GDP同比增長僅為4.2%,低於5.3%的實際GDP增速,GDP平減指數為-1.1%。

圖4:通縮問題未有改善

資料來源:Wind數據庫,北京大學光華管理學院

顏色教授認為産能過剩是導致通縮的主要原因。以産能利用率作為衡量指標,我國産能過剩問題有日益嚴峻的趨勢。2024年一季度工業産能利用率為73.6%,是疫情後的最低水準。一方面,産能過剩表明瞭我國具有非常強的供給能力;但另一方面,産能過剩意味著供大於求,這會拉低價格,造成通縮。産能過剩意味著企業有閒置産能,還會抑制投資。一旦投資需求下降,供大於求問題會變得更加突出,進一步造成通縮。

圖5:産能利用率下滑

資料來源:Wind數據庫,北京大學光華管理學院

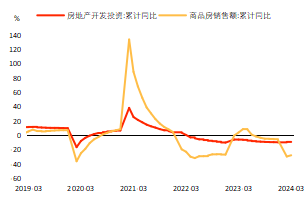

此外,顏色教授分析由於房地産供需雙弱,對上下游的需求帶動作用下降,更加劇了産能過剩問題。房地産供給方面,房地産投資、建設下滑,一季度房地産開發投資同比下降9.5%,房屋新開工面積同比下降27.8%;房地産需求方面,房地産銷售下滑,一季度商品房銷售面積同比下降19.4%,商品房銷售額同比下降27.6%;房價方面,3月70個大中城市新建商品房價格同比下降2.7%,降幅較2月擴大0.8個百分點。

圖6:房地産供需雙弱

資料來源:Wind數據庫,北京大學光華管理學院

最後,顏色教授指出房地産企業仍面臨流動性風險。2024年一季度,房地産企業開發資金同比下降26.0%。對於房地産企業來説,一方面,房地産企業的外部融資渠道不暢,銀行貸款、債券融資規模收縮;另一方面,由於商品房銷售的下滑,房地産企業來自銷售端的回款持續收縮。如果不能採取強力有效措施解決關鍵企業流動性風險問題,可能導致企業債務違約、甚至引發派生的金融風險。

一季度GDP數據開門紅的背景下,實現全年經濟增長目標的可能性提升。但經濟中仍存在著通縮、産能過剩、房地産行業風險等問題。結合當下經濟形勢,顏色教授提出以下政策建議,以更好地實現短期和長期內的經濟增長。

第一,防範房地産行業風險。當前,部分重點房地産企業仍面臨著流動性風險,政策仍需保持對其合理融資需求的支援,以防止風險在短期內的爆發和擴散。中長期來看,房地産行業還未回到正向迴圈的路徑上來,政策要在供需兩端同時發力。從供給端來看,建議要著力穩地價、穩房價、防投資過度下滑,比如可借鑒債務重組的概念,由政府或國開行接受房地産企業的土地儲備,轉化成保障性住房的建設。需求端方面,建議在做好保障性住房供給的前提下,對商品房市場完全放開管控;貨幣政策可以持續推動購房貸款利率的降低,降低購房壓力。

第二,加快財政政策落實進度,形成實物工作量的速度要更快,以更好地帶動上下游需求。從政府債券發行規模來看,今年財政政策力度不弱。一方面,2023年發行的1萬億元特別國債中有5000億元結轉至2024年使用;另一方面,根據兩會內容,2024年擬安排地方政府專項債券3.9萬億元,比上年增加1000億元;2024年將發行1萬億超長期特別國債,專項用於國家重大戰略實施和重點領域安全能力建設。但一季度政府債券發行進度較為滯後,財政資金到位速度偏慢。特別國債有望于二季度開始發行,為後續基建發力提供資金支援。顏色教授認為應當加快財政資金的撥付和形成實物工作量,不能因為GDP數據的改善就放緩減弱財政政策的力度。

第三,推進製造業設備更新投資和技術改進升級。跨行業比較中,製造業投資增速保持領先水準;但從時間維度進行縱向比較,製造業投資增速呈現出緩慢下行趨勢。推進製造業設備更新和技術改進升級既可以在短期內提振製造業投資,又可以在長期維度上提升生産效率,對加快建設現代化産業體系和推進新質生産力建設亦有重要意義。

第四,出口對於穩定宏觀經濟和金融市場具有特別重要的意義。我國既需要採取有效措施穩住對發達國家的出口,積極參與貿易談判和經濟外交,爭取更加開放和公平的貿易環境,保證和主要發達國家市場“不脫鉤”;也需要抓住機會,持續擴大對發展中國家的出口,深化RCEP合作,深化“一帶一路”合作,深化與東盟各國以及其他國家的友好合作。

第五,提振居民消費要以提升居民收入和穩定居民財富為抓手。居民收入方面,多渠道擴大居民收入是關鍵。低收入群體的收入在疫情後受到較大衝擊,建議針對低收入群體加大福利性補助,這對拉動居民需求意義很大。居民財富方面,提振房地産市場和股票市場,穩房價、穩股價是重中之重。提振股市對於居民財産性收入增加頗為重要,建議監管部門穩慎推進資本市場改革,逐步引導股市價值回歸,提升投資者信心。

第六,長期來看,政策應更多地增加對人的投入,優化人口結構,提升人力資本,以促進社會經濟的可持續發展。生育福利方面,國家應通過積極的財政政策在生育福利方面給予家庭力度較大的直接支援,促進生育率的提高。2023年我國人口出生率為6.4‰,自2020年以來持續創歷史新低,未來勞動力銳減將影響中國經濟的長遠發展,而在當前開始提供生育福利,鼓勵生育,相當於對未來經濟發展做提前謀劃。人力資本方面,應增加教育佔GDP的比重,增加對科研人員的支援,促進科技創新,從而推動全要素生産率的增長,為提升我國的新質生産力提供堅實支援。

(責編:汪雅雯)