2022年中國文化産業投融資市場報告:産業數字化趨勢明顯

發佈時間:2023-01-03 16:58:59 | 來源:中國網財經 | 作者: | 責任編輯:楊俊康原標題:2022年中國文化産業投融資市場報告發佈

今年是清華大學國家金融研究院文創金融研究中心發佈文化産業投融資報告的第3年。在新冠疫情帶來的需求收縮、供給衝擊、預期減弱三重壓力下,文化産業投融資市場今年受到疫情反覆等因素影響,預期維持低位。但隨著疫情政策的調整,以及擴大內需等政策的出臺,市場的預期快速提升。我國文化和旅遊消費市場潛力巨大,文化與旅遊産業數字化趨勢明顯,産業近年來的發展顯現了韌性,並孕育著新的機會,這些不但體現在了今年文化産業投融資市場的結構性表現中,同時也是未來文化與金融合作深化的方向。

回顧2022年,我國文化産業投融資市場呈現以下五個特點:

第一,文化與旅遊産業及其投融資市場今年受到疫情反覆等外部因素的影響。

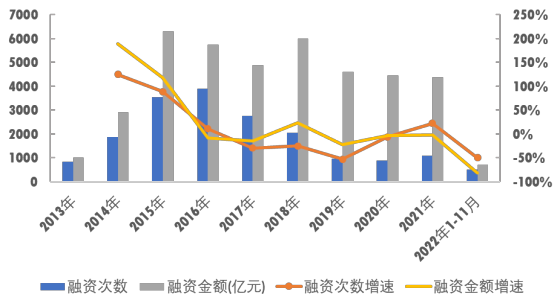

2022年1-11月,文化産業投融資市場活躍度有所下滑。2022年1-11月,文化産業投融資市場整體融資次數與融資金額同比分別下降50.1%和82.5%。私募股權市場與並購市場發生融資事件次數較2021年同期分別下滑42.1%與 36.3%。

圖表1:2013-2022年1-11月文化産業投融資市場融資次數與融資金額

産業短期業績承壓。2022年前三季度,A股文化上市企業的收入和利潤出現雙下滑。企業凈利潤降幅較大,同比下降35.4%。旅遊A股上市企業營業收入持續下降。受到新冠疫情反覆的影響,旅遊上市企業單季度業績有所調整,三季度單季度凈利潤自2019年以來首次轉虧。

第二,從長期看,隨著防疫政策的持續優化以及經濟政策的落地,投融資市場對文化和旅遊産業的發展信心得到很大的提振。

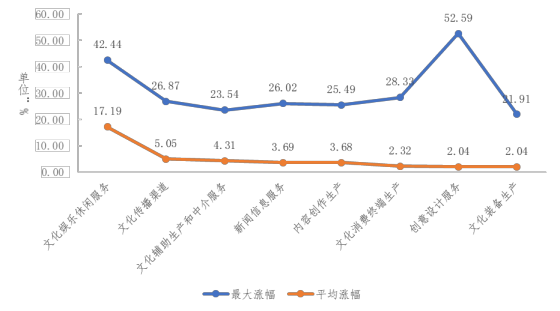

11月以來,在“防疫二十條”等最新防疫措施基礎上,國內多地宣佈優化調整防疫政策,資本市場對於文化與旅遊産業的預期回升。從A股文化上市企業各領域股票漲幅情況看,以線下消費為主的文化娛樂領域及文化傳播渠道企業漲幅較大。利好效果最先在頭部企業顯現,隨著消費市場的逐漸恢復,會向腰部企業、中小企業傳遞。預期的恢復有利於文化和旅遊企業在投融資市場融資活動的恢復。

圖表2:2022年11月28日-12月9日A股文化上市企業股票各領域漲幅情況

當然,近年來我國文化和旅遊消費習慣發生了一些變化,這也是之後文化和旅遊産業創新消費場景的機會。如在旅遊産品的選擇方面,周邊遊與深度遊成為趨勢。在文化娛樂消費習慣方面,消費者線上觀影模式逐漸成熟。新的消費習慣給線下文娛和旅遊消費帶來了新的消費需求,為産業帶來新的變局。從文化和旅遊企業再融資的項目來看,圍繞主營業務進行的産品與服務升級的融資項目不斷增多。

第三,産業發展表現出韌性,産業高品質發展趨勢明顯。

近三年來,文化和旅遊企業積極應對市場變化,聚焦主業,強化創新,提質增效。文化和旅遊企業逐漸轉變粗放型的增長方式,重點培育優質文化和旅遊産品供給能力,資源向優質項目集中。2022年多部優質影視劇頻出,如人世間、萬里歸途、長津湖等均成為年度爆款。同時,文化和旅遊企業不斷探索數字技術在産業的創新應用,如曲江文旅、黃山旅遊等紛紛發行數字藏品,數字文創紀念門票。主要數字文化平臺從硬體、軟體、內容和生態幾個方面探索元宇宙的應用,探索産業新的發展極。此外,文化和旅遊龍頭企業積極抓住海外旅遊市場復蘇契機,拓展海外市場,如復興文旅、華住酒店三季度海外業務增長強勁。

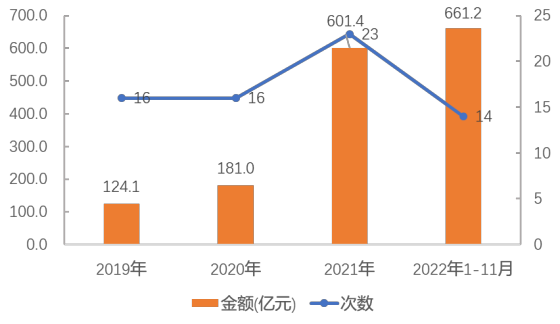

投融資市場積極支援文化與旅遊優質項目的發展。受益於資本市場註冊制改革紅利,2022年1-11月,不計算個別超大型項目,文化企業A股首發融資整體規模較去年同期增長28.0%。首發融資項目單體融資規模擴大,體現出在文化産業景氣度不高的環境下,優質文化企業仍保持較強實力和成長韌性。

圖表3:2019-2022年1-11月文化企業IPO融資數量與融資金額

第四,文化産業數字經濟趨勢不變,投融資市場創新賽道逆勢增長,孕育著未來發展的新動能。

從2022年文化産業投融資熱詞統計情況看,元宇宙、區塊鏈等賽道的投融資活動呈現逆市上升態勢。其中元宇宙賽道上,投融資項目主要集中在元宇宙娛樂平臺、虛擬人與社交社區三個領域。在VR/AR投融資賽道上,項目在消費終端和內容生産兩個領域均出現明顯增長。在AI投融資賽道上,利用AI技術在音視頻領域提供分發服務項目、虛擬人項目增速明顯,而利用AI技術進行設計、內容製作的項目逐漸得到資本關注。

圖表4:2019-2022年1-11月最新熱門賽道投融資市場融資活躍度情況

例如,AI繪畫在今年突飛猛進。2021年以來多款AI繪畫工具涌現,同時投融資市場也呈現了在該領域快速佈局的局面。目前,AI繪畫工具已實現從文字到圖像繪製,並在成本可控情況下進行繁重的模型訓練和圖像生成計劃,可以替代遊戲、廣告、平面設計中的部分圖像生成工作。

但目前新賽道的融資體量與已經成熟的移動網際網路賽道相比仍有差距,發展潛力仍然較大。資本將在細分賽道繼續尋找新的增長領域,孕育新的動能。

第五,文化與旅遊投融資市場創新為文旅項目拓寬融資渠道,豐富文化金融供給。

公募REITs是今年文化與旅遊投融資市場創新的典型領域。2021年7月,公募REITs再次擴容,自然文化遺産、國家5A景區等具有較好收益的旅遊基礎設施被列入公募REITs試點發行範圍。公募REITs産品的融資規模體量大、存續期長的特點,可滿足文旅基礎設施項目初期投資規模大、回報週期長的資金需求。而自然文化遺産、國家5A景區屬於産業稀缺資源,也豐富了公募REITs的資産類型,使投資人能夠分享中國文旅産業發展的紅利。當前,已有兩家國資背景文旅企業計劃發行5A景區基礎設施公募REITs。

目前看,文旅基礎設施REITs的發行還面臨四點問題。第一,部分文旅基礎設施資産無法計入公募REITs的底層資産。根據公募REITs的底層資産要求以及5A景區國有産權的特點,旅遊酒店、旅遊文娛類基礎設施無法作為公募REITs的底層資産,景區門票收益計入REITs的基礎資産池也存在一定障礙。第二,文旅景區特許經營權期限限制了文旅基礎設施REITs在期限方面優勢的發揮。目前風景名勝區特許經營權最長期限不超過30年,而目前公募REITs的最長髮行期限可達100年。第三,公募REITs的融資成本相對較高。REITs的融資成本包括4%現金流分派率以及2.5‰的基金存續期年化管理費率,高於很多文旅企業的債券成本和貸款成本。尤其對於中等規模類項目來説融資成本不具備優勢。第四,從資本市場預期看,“特許經營類”公募REITs並不是資本市場最關注的類型。同時,旅遊上市企業的分紅表現以及2019年以來的收益情況,可能會影響資本市場對於旅遊基礎設施REITs分紅的預期。旅遊基礎設施底層資産的收益邏輯與公路、環保等具有政府保底的基礎設施收益邏輯存在差異,也對資本市場投資人的經驗與能力提出新的要求。

文旅公募REITs這一創新金融産品在文旅産業的應用,還需要文旅企業、政府、資本市場三方共同努力。文旅企業需要提升項目管理能力與運營能力,完善項目升級、新項目開發計劃,做好優質資産項目儲備。地方政府需對區域內進行項目摸底,將符合條件、有相關需求的項目儘快申報入全國基礎設施REITs試點項目庫,完善旅遊基礎設施項目積累;也要協調相關部門根據前期旅遊基礎設施REITs發行情況推動相關要求進一步細化。資本市場需要提高對於旅遊基礎設施REITs産品的分析和理解能力,更有效發揮資本市場資源配置與價值發現的功能。只有找到三方利益共同點,才能真正發揮公募REITs的優勢,推動文旅産業基礎設施升級及産品與服務的創新。

未來五年是全面建設社會主義現代化國家開局起步的關鍵時期,是增強文化自信的關鍵時期,也是文化與旅遊産業取得高品質發展突破的關鍵時期。文化與旅遊産業可持續發展還有賴於創新動能的培育。投融資市場要根據文化與旅遊産業發展的要求,通過創新金融工具,培育專營團隊,完善金融基礎設施,健全金融市場,將金融資源向産業優質內容、創新動能配置,推動文化與旅遊産業高品質發展。