Smart Beta策略在國內市場環境下的應用研究

摘要

隨著全球金融市場的發展,指數化投資逐漸成為投資者實現長期穩健收益的重要工具。傳統基於寬基或行業指數的ETF投資方法雖然簡單易行,但其對市場變化的反應較為遲緩,無法充分捕捉市場中的結構性機會。為了解決這一問題,Smart Beta策略逐漸走入投資者視野。作為一種介於主動管理和被動投資之間的投資策略,Smart Beta策略在傳統指數化投資的基礎上,能夠引入多類型因子對指數內成份股進行優化配置,以適應更為複雜的金融市場環境,保障超額收益。本文旨在探討在當前市場環境下的Smart Beta策略應用,包括其發展歷程、策略構建方法、A股應用案例分析以及未來發展趨勢。

關鍵詞: Smart Beta策略、指數化投資、多類型因子、應用案例

1.引言

2023年10月30日至31日,中央金融工作會議于北京召開。會議精神指示,加快推動投資端改革,樹立理性投資、價值投資、長期投資的理念,有利於更好發揮資本市場樞紐功能。隨著宏觀經濟結構調整與産業轉型升級,居民財富管理需求快速增長,推進指數化投資市場建設,引導增量資金通過指數産品持續流入市場,是活躍資本市場、提振投資者信心的重要舉措,也是促進金融改革的有力抓手。因此,指數化投資在促進金融市場長期穩健增長方面起到了至關重要的作用。

然而,傳統的指數化投資方法無法獲得特定因子風險敞口,當個股估值偏移時,無法對相應權重進行適時調整,進而對投資組合的穩定性造成負面影響。為了克服傳統方法的局限性,Smart Beta策略結合了主動管理和被動投資的優勢,通過使用非市值加權策略和多因子優化方法能夠選擇性提升風險因子暴露程度,優化了投資組合收益[1]。

本文首先梳理了Smart Beta策略的發展脈絡,並針對Smart Beta策略構建方法進行論述,繼而面向國內市場環境,結合價值因子、低波動因子對Smart Beta策略的盈利性進行了實證研究,最後對Smart Beta策略的未來發展方向進行了展望。

2. Smart Beta策略的起源與發展

2.1 Smart Beta策略的理論基礎

Smart Beta策略起源於因子投資,因子投資的核心思想是市場收益並非完全隨機,而是可以通過某些特定因子來解釋。最早的因子模型是資本資産定價模型(CAPM),該模型提出市場風險溢價是股票預期收益的主要決定因素[2]。隨後,多因子模型如Fama-French三因子模型擴展了這一理論,增加了規模因子和價值因子,更好地解釋了股票收益率中的系統性風險因素。上述模型對因子的識別和利用為Smart Beta策略的實踐性延展提供了基礎。

2.2 Smart Beta策略的發展歷程

Smart Beta策略的概念在2000年代初期逐漸成形。早期的Smart Beta産品主要集中于單因子策略,如基於價值因子的小盤股指數或基於動量因子的指數。這些策略旨在捕捉特定因子的風險溢價,從而實現比傳統市場資本化加權指數更高的回報[3]。

2010年代,隨著投資者對單一因子策略局限性的認識加深,多因子Smart Beta策略開始受到重視。這種多因子策略的優勢在於,通過組合多個低相關性的因子,能夠有效減少回撤風險,增強投資組合的風險調整後回報[4]。因此,多因子Smart Beta産品在市場上迅速推廣,並成為許多機構投資者的標配。

雖然目前Smart Beta策略主要集中于發達市場,但新興市場同樣具備巨大的潛力。隨著新興市場的金融體系逐步完善,投資者對Smart Beta策略的需求也在逐漸增加。近年來國內市場開始推出以A股為基礎的Smart Beta ETF,吸引了大量國內外投資者的關注。

3. Smart Beta策略的構建

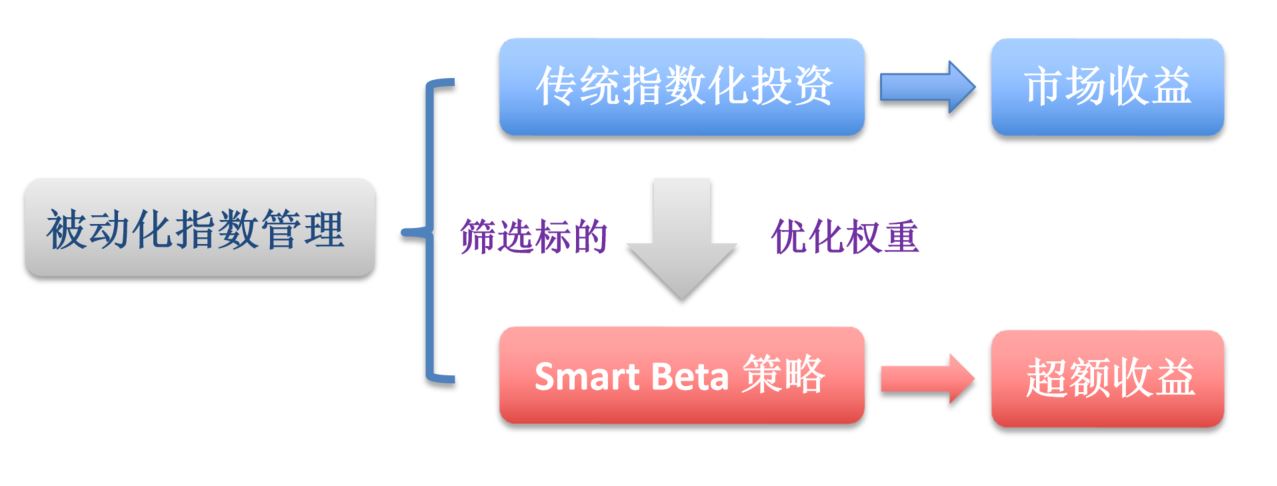

相比于傳統指數化投資策略,Smart Beta策略是一種介於主動投資和被動投資之間的投資方法。一方面,Smart Beta具備規則透明、成本低以及易於複製的特性,符合被動投資特徵;另一方面,如圖1所示,Smart Beta在選定因子上增加暴露,主動偏離市值加權,來實現對投資標的的篩選以及權重的優化,從而獲得更好的超額收益。本文將Smart Beta策略構建流程劃分為因子選擇、權重分配兩個部分,並針對其核心方法進行論述。

圖1 Smart Beta策略概念圖

3.1因子選擇

Smart Beta策略的核心在於因子的選擇和組合,這直接決定了策略的風險收益特徵。不同的因子在不同的市場環境中表現各異,因此合理的因子組合至關重要,因子選擇基準需要結合指標含義、市場情緒以及策略核心目標共同制定。從種類來看,主流因子包括:價值因子、動量因子、波動性因子、品質因子、規模因子、分析師預期因子和紅利因子[5],衡量指標如表1所示。在使用衡量指標選擇股票時,需對每個標的的指標進行單獨計算並排序,進而篩選出數據較好的股票構成投資組合。

3.1.1價值因子

價值因子是尋找被錯誤定價的股票,在估值較低時進行投資,待公司估值回歸到合理區間時賣出,獲得估值修復的收益。從行為金融學的角度解釋,投資者存在過度反應和虧損厭噁心理,這些非理性的交易行為導致估值與基本面不匹配,從而帶來估值回復的收益。價值因子通常會利用市盈率、市凈率、市銷率、市現率等指標來衡量公司股價是否相對其價值低估。

由於低估值板塊以金融、地産、建築、週期等傳統行業為主,當市場上整體産能緊張時,往往對應著信貸擴張和商品價格上漲,利好低估值行業板塊表現。而在産能過剩期,通脹水準往往處於低位,市場需要尋找新的增長點,此時低估值策略很難有超額收益。

3.1.2動量因子

動量因子通常依賴於過去表現良好的股票在未來一段時間內仍將繼續表現優異的假設。動量特徵實際表徵了多種風險特徵,體現為投資者承擔風險以獲得溢價補償。另一方面,從行為金融學的角度來看,非理性投資者的行為偏差往往導致股票的錯誤定價,從而使得動量類型因子具有alpha收益。動量因子通常是基於投資標的過去N個時間窗口的收益回報進行構造。

長期動量的收益部分主要來源於風險補償,且所承擔的主要是業績基本面方向的風險,而短期動量的收益主要來自投資者行為偏差造成的錯誤定價。當市場處於低波動、風格處於大盤成長佔優的時期時,動量類因子傾向釋放更多的“慣性”特徵,能夠帶來更高的超額收益。

3.1.3波動性因子

波動性因子反映了價格波動對股票未來趨勢性變化的影響。近年實證分析表明,風險和收益並非呈現線性關係,表現為相比于高波動股票,低波動率股票往往能夠帶來更高的收益,稱之為“低波動異象”[3]。高波動率股票通常是市場交易的熱點,背後可能隱藏著資本的炒作風險以及短期估值過高的泡沫。而低波動率股票不具備較高的炒作風險,估值水準通常也處在低位。波動性因子一般採用股票收益率標準差或資産定價模型殘差標準差作為衡量的指標。

基於波動性因子的Smart Beta策略著眼于規避市場的異動股票,由於個股的低波動特徵往往具有較強的持續性,因此低波動策略無論市場行情好壞均能夠發揮抗風險的作用,是具有普適性、抗週期性的穩健型策略。構建低波動組合的方式包含以下兩種:(1)最小方差策略,即使用均值-方差模型進行優化,確定組合方差最小時個股的權重;(2)波動率排序策略,通過收益率標準差計算波動率因子,按照指標排序結果篩選標的。

3.1.4品質因子

品質因子主要基於公司財務資訊來挖掘公司內在價值,從上市公司基本面角度衡量公司品質的好壞,這類評估最終會映射到二級市場股票價值的增值上。品質因子可按照以下幾個方面進行分類:

盈利能力:指衡量企業利用資源實現收入的效率,高盈利會直接帶來公司凈值擴張,推動公司未來的盈利提升,使公司獲得更高的估值。常用指標包括總資産毛利率、凈資産收益率、總資産收益率等。

成長能力:指公司規模發展速度,高成長會從分母端影響公司的折現率,從而帶來更高溢價。常用指標包括凈利潤增長率、扣非凈利潤增長率、營業收入增長率等

安全性:指從公司的運營品質、財務穩健性、合規性等多個角度對企業經營風險的評估,常用指標包括資産負債率、權益乘數、産權比率、利息保障倍數、長期債務資本比率等。

從歷史復盤表現來看,以品質因子主導的Smart Beta策略由於其多指標複合屬性,在市場不確定性增加時具備更好的可靠性,即市場震蕩或下跌時優勢更為明顯,但在市場上行期超額收益表現一般,更適用於穩健型投資者。

3.1.5規模因子

規模因子反映了公司的市值規模對股票收益的影響。鋻於殼價值在小市值股票中佔據比例相對較高,因此小市值個股的波動特徵與大市值股票明顯不同。一般認為,小盤股相比大盤股有更高的期望收益,但風險也更高。規模因子一般通過公司市值與流通市值指標進行構造。

在不同經濟週期下,不同市值規模的股票呈現出差異化的風格偏好,利率下行階段小市值組合表現顯著優於利率上行階段。在資金活躍度更高的市場環境下,小市值公司存在更低的流動性溢價,股價收益率更高;當資金活躍度下降時,小市值公司超額表現有所下降,大市值公司展現出更強的流動性優勢。

3.1.6分析師預期因子

分析師預期因子是指基於多位分析師對同一上市公司或行業未來財務盈利情況的共識預測數據所構建的因子。該類預測數據通常是由金融機構、研究機構、金融數據提供商等機構對分析師意見進行匯總平均計算得到,涵蓋未來幾個季度或年度的多類財務指標的一致預期值。

在市場較為平穩階段,分析師預期因子驅動的交易策略具備良好的超額收益,原因在於分析師通常與所覆蓋行業的上市公司間保持著較為密切的溝通交流,能夠基於更具時效性的資訊作出專業預測;但在熊市階段因子錶現一般,原因在於分析師預期因子篩選出的股票標的通常為具備較高盈利彈性的成長股,在市場走弱時普遍缺乏抗跌性。

3.1.7紅利因子

紅利因子傾向於選擇股息率較高的公司。該類公司通常是具有穩定盈利、行業地位穩固、社會需求度較高的成熟公司。高股息股票的超額收益主要來自兩個方面:

估值修復:高股息公司通常具備較強的盈利能力,由於股息率與股票價格成反比,通常高股息率隱含著估值存在低估的情況。投資于高股息股票所得收益,部分來源於潛在的股票估值修復。

穩定分紅:高股息公司能夠通過持續分紅給予投資者現金流收入,這在市場無風險利率維持較低水準環境下具備較強的吸引力,市場也會給予確定性較強的企業以更高的溢價。

在經濟前景不確定性上升的背景下,“類債券”屬性的股息收益優勢被放大,絕對收益配置資金轉移驅動高股息資産獲得增量資金支援,紅利因子在熊市與震蕩市時期表現更為佔優。同時由於高股息標的多為順週期資産,在利率、通脹處於上行通道時,也能取得一定收益,因此基於紅利因子的Smart Beta策略具備較強的投資可靠性與穩定性。

表1主流Smart Beta因子及衡量指標

因子名稱 | 衡量指標 |

價值因子 | 市凈率、市盈率、市現率、市銷率 |

動量因子 | 過去某一時間段股價漲跌幅 |

波動性因子 | 波動率、特質性波動率 |

品質因子 | 凈資産收益率、總資産收益率、凈利潤增長率、營業收入增長率、資産負債率 |

規模因子 | 總市值、流通市值 |

分析師預期因子 | 一致預期營收增長率、一致預期EPS增長率 |

紅利因子 | 股息率 |

3.2權重分配

相比于傳統指數化投資策略,Smart Beta策略能夠更為靈活的決定投資標的的權重。不同的權重分配方式可以對投資組合的表現産生較大影響,因此是Smart Beta策略構建中的重要環節。常見的權重分配策略包括等權重加權、風險平價加權、最大多元化加權以及最小方差加權[6]。

3.2.1等權重加權

等權重加權是指為每個成分標的分配相同的權重,並通過定期調整,確保每個成份標的權重保持相等。假設Smart Beta策略組合中包含N只不同個股,則組合中每個成分股的權重可表示為:

等權重加權的優勢在於計算簡單,且能夠遮罩成分股市值與組合權重的關係,避免長期偏向於某一板塊或風格,當市場行情出現顯著的輪動效應時,等權重加權能夠帶來更為可觀的超額收益。

3.2.2風險平價加權

風險平價加權的核心思想是保證每個投資標的對組合的風險貢獻相等,使得投資組合的整體風險處於平衡狀態。假設策略組合中V為各個標的的協方差矩陣,則組合整體風險可表示為:

![]()

通過對上式中標的權重計算偏導以及其他數學變換,各標的的風險權重可按照下述公式進行表示:

風險平價加權的優勢在於使用歷史數據的波動率變化作為風險指標的參考項,並以此為依據計算投資組合的權重分配,從穩健收益角度實現了投資的分散化。

3.2.3最大多元化加權

最大多元化加權的核心思想是賦予投資組合最大的多樣性,強調為每一個投資標的賦予權重。假設策略組合中V為各個標的的協方差矩陣,為各個標的的標準差,則公式表達如下:

最大多元化加權的優勢在於能夠充分實現分散化投資,避免過度集中投資于特定行業或板塊,從而降低整個投資組合的風險。

3.2.4最小方差加權

最小方差加權來源於馬科維茨的均值方差理論,其核心內容是通過調整權重的分配,使得計算出的加權平均值的方差最小。假設V是投資組合中各個標的的協方差矩陣,則可用以下公式求解:

最小方差加權可以在追求高收益的同時降低投資組合的風險,但可能會對投資組合的流動性産生不利影響。

4. Smart Beta策略的實證研究

為了驗證Smart Beta策略在國內A股市場的實際應用效果,本文以滬深300指數成分股作為底層資産,結合價值因子與低波動因子指標構建Smart Beta投資組合。通過分析投資組合的實際超額收益情況,探討Smart Beta策略在A股市場中應用的適用性及優越性。

4.1數據來源

鋻於滬深300指數(000300.SH)由滬深市場中規模最大、流動性最好、最具代表性的300隻證券組成,能夠反映滬深市場上市公司證券的整體表現,因此本文選擇滬深300指數成分股作為投資標的池。實驗所需數據主要選取滬深300指數以及成分股日度頻率的交易數據,如果某一股票標的于某一交易日停盤,則按照上一交易日的交易數據對當下交易日進行數據填充,連續多個交易日停盤時按照此方法依次類推。數據的時間選取範圍為2014年9月19日至2024年8月30日,以上所有數據均來自於萬得數據庫。

4.2因子選擇

本文選取價值因子與低波動因子作為篩選指標來構建Smart Beta策略,通過對滬深300指數成分股計算因子的指標值,按照風格評分實現對投資標的池內的股票篩選。選定因子包括以下五個指標:

股息收益率:過去一年現金紅利與過去一年日均總市值的比值。

每股凈現金流與價格比率:過去一年凈現金流量與過去一年日均總市值的比值。

每股凈資産與價格比率:最新凈資産與過去一年日均總市值的比值。

每股收益率波動率:過去一年收益率標準差

每股收益與價格比率:過去一年凈利潤與過去一年日均總市值的比值。

統計整理指標值後,按照指標的Z值平均計算價值評分,計算公式為:

其中,若某只股票的一個或者多個指標值缺失,則採用該股票所屬行業的平均值代替。在極值處理上,對樣本空間所有股票的指標值升序排列,對於處在前5%或者後5%區間的指標值,分別設定為5%分位點或95%分位點的數值,以此標準去除極值樣本。最終選取評分最高的100隻股票作為投資組合的成分股,並按照等權重加權的方式分配篩選後股票的權重,以減少投資組合對某些板塊或風格的依賴。

4.3權重分配

在實際的運用中,等權重加權的策略已經可以取得非常好的效果,複雜的權重分配方法往往無法帶來明顯的提升。原因一方面在於相關因子本身的風險收益差異並不大;另一方面在於複雜的方法往往需要更多的參數,在用歷史數據去估計參數這一過程中也會導致出現一定的誤差。為了計算的簡便性、實用性,本文在實證研究中選擇等權重加權作為權重分配方式,為篩選出的股票分配相等的資金,以此避免在某個或某些股票標的上的集中投資,減少對某類市場風格的過度依賴。

4.4策略分析

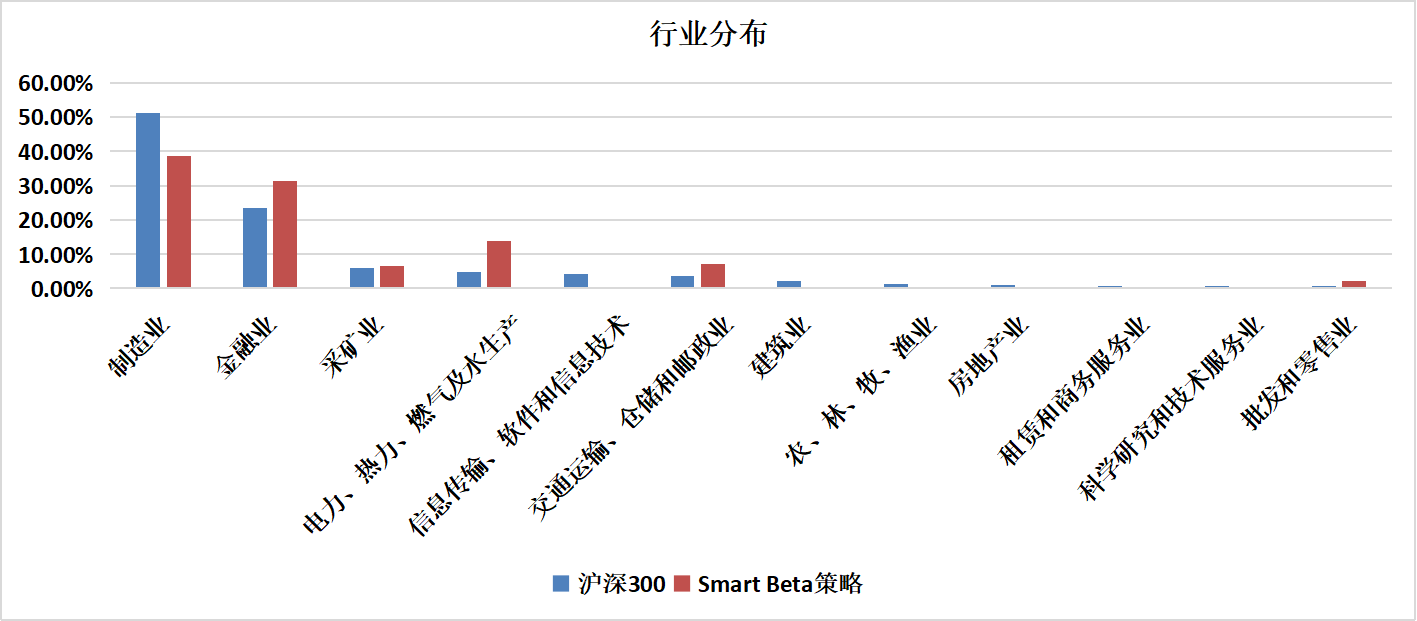

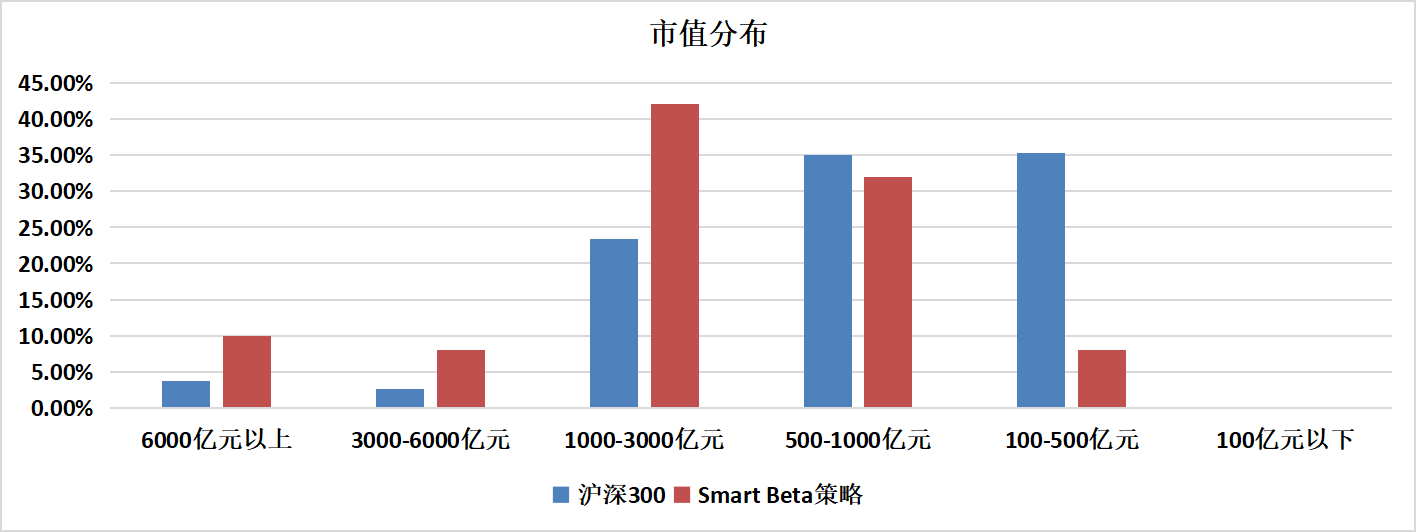

為了減少因子指標短期波動對Smart Beta策略交易成本帶來的負面影響,在歷史回測中選擇6個月作為調倉週期,通過重復因子篩選與加權流程來對投資標的池進行更新。以2024年8月30日Smart Beta策略股票池為例,圖1與圖2分別展示了策略組合與滬深300指數的行業分佈以及市值分佈情況。與滬深300指數相比,價值與低波動因子驅動的Smart Beta策略組合在標的選擇上更傾向於金融、公共事業領域的大市值股票,體現出鮮明的價值投資特徵。

圖2 Smart Beta策略投資組合與滬深300成分股行業分佈對比

圖3 Smart Beta策略投資組合與滬深300成分股市值分佈對比

通過對Smart Beta策略組合與滬深300指數的歷史表現進行對比分析,可以發現策略組合在多個時間段內實現了對基準指數的超越,見圖4。這種超額收益主要得益於其對低估值股票的集中投資,該類股票在市場情緒回暖或經濟基本面改善時,往往會表現出優於市場平均的回報,例如2016年至2020年間,經歷過2015年下半年股災下跌後,市場投資情緒有所恢復,同時伴隨棚改貨幣化安置帶來的漲價去庫存進程,價值與低波動因子篩選出的股票標的相比于滬深300指數成分股取得了較為可觀的超額收益。此外,該策略組合的波動性與滬深300指數相當,但在抗風險方面表現更為優異,例如2023年A股步入熊市階段後,Smart Beta策略所涵蓋個股在整體下跌趨勢下展現出了更強的抗跌屬性,進一步證實了該策略在風險控制方面的優勢。

圖4 2014-09-19至2024-08-30區間Smart Beta策略投資組合與滬深300指數收益對比

5. Smart Beta策略的未來發展趨勢

隨著AI和大數據技術的進步,Smart Beta策略正向更加精細化和個性化的方向發展。未來,基於機器學習的動態因子調整、個性化Smart Beta産品的開發以及對非傳統數據源的應用將成為Smart Beta策略的新趨勢。

5.1 AI與大數據技術的應用

傳統的Smart Beta策略通常基於已經被廣泛研究和驗證的風險因子,如價值、動量、低波動性等。隨著AI和大數據技術的引入,通過處理非結構化數據(如新聞報道、社交媒體資訊等)以及結構化數據(如財務報表、經濟指標等),投資者能夠從海量的數據中挖掘出更多與資産收益相關的因子,這些因子可能是傳統金融理論中未曾涉及或被忽略的。例如,自然語言處理(NLP)技術可以用來分析市場輿論傾向,並將其轉化為一種情緒投資因子應用於投資策略中[7]。

在權重配置上,傳統的Smart Beta策略通常採用固定規則驅動的因子權重配置方式。然而,市場環境是動態變化的,不同因子的有效性可能隨著時間的推移而發生變化。AI與大數據技術使得因子權重的動態調整成為可能。通過機器學習模型,投資者可以基於歷史數據與實時市場資訊,動態優化因子組合的權重配置,從而提高策略的適應性與靈活性。例如,基於強化學習的模型可以不斷調整投資組合,以應對市場波動與結構性變化,從而在不同的市場環境下實現最優回報。

從安全性角度出發,風險管理也是Smart Beta策略實施過程中至關重要的一環。AI技術可以通過實時監控市場數據,快速識別潛在的風險因素,並通過演算法模型進行風險評估與預警。例如,機器學習演算法可以基於歷史市場崩盤的特徵,預測未來可能發生的風險事件,從而提前調整投資組合以規避風險。

雖然AI與大數據技術在Smart Beta策略中的應用潛力巨大,但仍面臨一些挑戰。首先是數據品質的問題,低品質數據可能導致模型出現誤導性結果,從而影響投資決策。其次是模型的可解釋性問題,複雜的AI模型通常是“黑箱”模型,難以解釋其決策過程,這可能增加策略實施中的不確定性。因此,在應用AI與大數據技術時,如何確保數據的品質與模型的解釋性,是未來發展的重要課題。

5.2個性化Smart Beta産品的開發

隨著投資者需求的日益多樣化以及技術手段的不斷提升,個性化Smart Beta産品的開發逐漸成為金融市場的重要趨勢。傳統的Smart Beta策略通常是基於預先設定的因子組合與權重,提供標準化的投資方案,而個性化Smart Beta産品則需要進一步提升了策略的靈活性與適用性,能夠根據不同投資者的具體需求、風險偏好和投資目標進行定制化設計。

開發的基礎在於準確識別並理解不同投資者的需求,包括投資者的風險承受能力、投資期限、回報目標、流動性需求、以及特定的投資偏好(如行業偏好、地域偏好等)。例如,某些投資者可能更關注低波動性的長期收益,而另一些投資者可能傾向於追求短期的高回報或特定行業的增長潛力。為實現這一目標,開發者可以使用問卷調查、歷史交易數據分析、以及與投資者的深入訪談等方式,構建投資者畫像。

在明確投資者需求後,下一步是因子選擇與模型開發。個性化Smart Beta産品的核心在於因子的選擇與權重配置的定制化設計。傳統的Smart Beta策略通常基於固定的因子,如價值因子、動量因子、品質因子等,而個性化Smart Beta産品則需要根據投資者的特定需求選擇適合的因子組合,並設計出與之匹配的模型。隨後還要通過持續的溝通與反饋收集,逐步優化産品設計,確保其最終版本能夠真正滿足投資者的需求。

個性化Smart Beta産品的開發不僅僅涉及策略本身,還包括用戶體驗與平臺支援。為了讓投資者能夠方便地訪問和使用個性化的Smart Beta産品,開發者需要設計一個易於操作、功能強大的投資平臺。在這個平臺上,投資者可以輕鬆查看自己的投資組合、調整投資目標、監控投資表現,並根據需要進行實時調整。此外,平臺還應提供多樣化的報告與分析工具,幫助投資者更好地理解其投資組合的構成與表現。例如,平臺可以定期生成個性化的投資報告,詳細説明組合的風險與回報情況,並提出優化建議。通過這些工具,投資者可以獲得更好的投資體驗,並對自己的投資策略保持更高的控制力。

6.結論

Smart Beta策略作為指數化投資的一種創新形式,通過引入多種因子實現了風險和收益的優化配置。本文回顧了Smart Beta策略的發展歷程,並從因子選擇以及權重分配的角度對Smart Beta策略的構建方法進行介紹。在實證研究環節本文通過採用多因子指標排序篩選的方式對滬深300指數成分股進行優化,在A股環境下對Smart Beta策略的盈利性進行了分析,研究結果顯示基於價值因子與低波動因子構建的Smart Beta策略相比于滬深300指數取得了明顯的超額收益,驗證了策略在國內市場環境下的有效性。隨著AI和大數據技術的不斷發展,Smart Beta策略在因子選擇、策略優化和個性化定制方面將有更大的提升空間。未來,Smart Beta策略有望在全球範圍內得到更廣泛的應用,成為投資者實現長期穩健收益的重要工具。

作者:德邦證券投資管理總部薛天放

參考文獻

陳雪筠,楊亮.資産配置下的策略指數投資應用[J],赤峰學院學報, 2015.

Fama, E. F., and K. R. French. A Five-Factor Asset Pricing Model[J]. Journal of Financial Economics, 2015, pp. 1-22.

Chonghui Jiang, Jiangze Du, Yunbi An, Jinqing Zhang. Factor tracking: A new smart beta strategy that outperforms naïve diversification[J]. Economic Modelling, 2020, pp.135-146.

Hidehiko Shimizu, Takayuki Shiohama. Multifactor Portfolio Construction by Factor Risk Parity Strategies: An Empirical Comparison of Global Stock Markets. Asia-Pacific Financial Markets, 2019, pp.453-477.

Blitz, D. Factor Investing with Smart Beta Indices[J]. The Journal of Index Investing, 2016, pp.43-48.

Chow, T. M., F. Li., and Y. Shim. Smart Beta Multifactor Construction Methodology: Mixing versus Integrating[J]. Journal of Index Investing, 2018, pp. 47-60.

Vijaya, C., Thenmozhi, M. Spillover and leverage effect in Smart Beta Exchange Traded Funds: Evidence from India. Decision 51, 2024, pp.105-122.